Deducción por creación de empleo para trabajadores con discapacidad. Liquidación del Impuesto sobre Sociedades.

Deducción por Creación de Empleo para Trabajadores con Discapacidad

Deducción creada a partir de la entrada en vigor de la Ley 66/1997, de 30 de diciembre, con efectos para los períodos impositivos que se inicieasen dentro de 1998, permitiendo una minoración de la cuota íntegra del Impuesto, siempre y cuando se cumpliesen una serie de requisitos de creación de empleo para personas con discapacidad, etc. Actualmente se encuentra reglada en el artículo 38 de la Ley 27/2014 del Impuesto sobre Sociedades (LIS), aunque se ha venido reformulando con distintas modificaciones normativas a lo largo de estos años. En estos momentos el importe de la deducción es de 9.000 euros persona/año (trabajadores con discapacidad entre 33% y 65%) o 12.000 euros persona/año (trabajadores con discapacidad igual o superior al 65%), del incremento del promedio de la plantilla de trabajadores con discapacidad experimentado durante el período impositivo, respecto a la plantilla media de trabajadores con discapacidad con dicho tipo de contrato del período inmediatamente anterior. Es posible, por lo tanto, que una empresa que en su conjunto no cree empleo, sino que sustituya trabajadores no discapacitados por trabajadores discapacitados, tenga derecho al disfrute del incentivo fiscal e incluso es posible que tenga derecho al mismo una empresa que en su conjunto destruya empleo pero que cree empleo para discapacitados. Los trabajadores que den derecho a esta deducción, no se computarán a efectos de la libertad de amortización con creación de empleo.Caso Práctico Guiado

Solución

De esta forma tendríamos que el cálculo de la deducción por creación de empleo se correspondería con:9.000 x 1,12 = 10.080 euros

ESQUEMA DE LIQUIDACIÓN DEL IMPUESTO

| RESULTADO DE LA CUENTA DE PÉRDIDAS Y GANANCIAS DEL EJERCICIO: 600.000 Euros | |

| (+) Aumentos del Resultado Contable | + 122.700,00 Euros |

| |

| (-) Disminuciones del Resultado Contable | - 294.641,34 Euros |

| |

| BASE IMPONIBLE ANTES DE COMPENSACIÓN DE BASES IMPONIBLES NEGATIVAS: | 428.058,66 Euros |

| (-) Reserva de Capitalización Art. 25 LIS | ----- |

| (-) Bases Imponibles Negativas de ejercicios anteriores Art. 26 LIS | - 180.000,00 Euros |

| (-) Reserva de Nivelación (sólo Pymes) Art. 105 LIS | ----- |

| BASE IMPONIBLE: | 248.058,66 Euros |

| (x) Tipo Impositivo | 20 % |

| CUOTA ÍNTEGRA | 49.611,73 Euros |

| (-) Deducciones por doble Imposición Art. 31 y Art. 32 LIS | - 4.000,00 Euros |

| (-) Bonificaciones Art. 33 y Art. 34 LIS | ----- |

| CUOTA ÍNTEGRA AJUSTADA POSITIVA | 45.611,73 Euros |

| (-) Deducciones por Inversiones y para incentivar determinadas actividades | - 13.776,00 Euros |

| |

| CUOTA LÍQUIDA | 31.835,73 Euros |

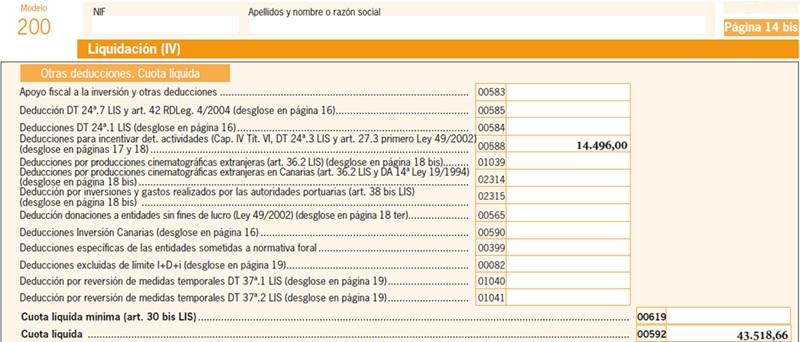

Al clicar en la casilla 588 nos saldrá la siguiente pantalla, donde tendremos que ir a "Desglose":

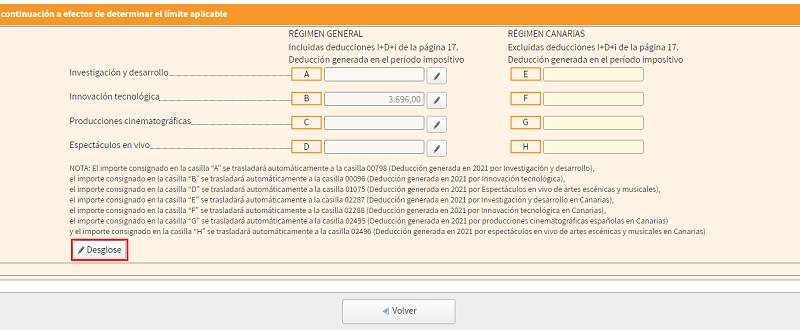

Al clicar en la casilla 588 nos saldrá la siguiente pantalla, donde tendremos que ir a "Desglose": Donde tendremos que clicar en la casilla 795:

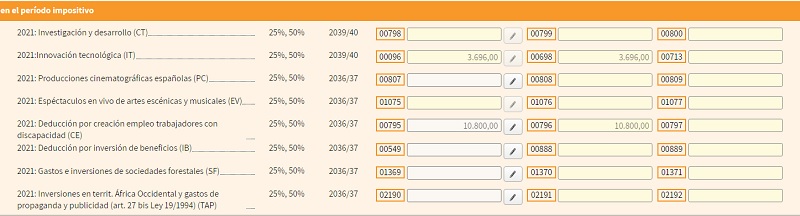

Donde tendremos que clicar en la casilla 795: Donde al clicar en ella nos saldrá esta pantalla para poner el importe correspondiente:

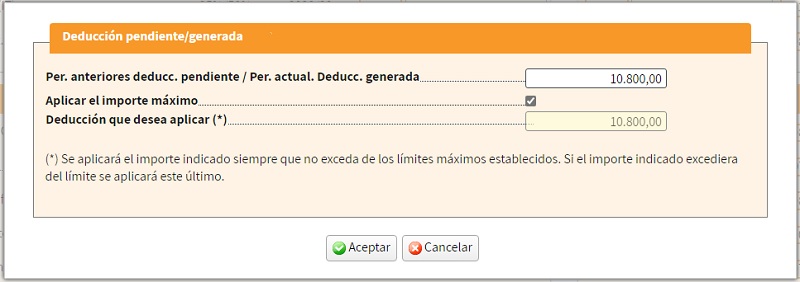

Donde al clicar en ella nos saldrá esta pantalla para poner el importe correspondiente:

Comentarios

Deducción por creación de empleo para trabajadores con discapacidad.Legislación

Art. 25 Ley 27/2014 LIS. Reserva de capitalizaciónArt. 26 Ley 27/2014 LIS. Compensación de bases imponibles negativas.Art. 29 Ley 27/2014 LIS. Tipo de gravamen.Art. 30 Ley 27/2014 LIS. Cuota íntegra.Art. 31 Ley 27/2014 LIS. Deducción evitar doble imposición jurídica: impuesto soportado.Art. 32 Ley 27/2014 LIS. Deducción para evitar la doble imposición económica internacional.Art. 33 Ley 27/2014 LIS. Bonificación por rentas obtenidas en Ceuta y MelillaArt. 34 Ley 27/2014 LIS. Bonificación por prestación de servicios públicos locales.Art. 35 Ley 27/2014 LIS. Deducción por actividades de I+D+i.Art. 36 Ley 27/2014 LIS. Deducción por inversiones en producciones cinematográficas.Art. 37 Ley 27/2014 LIS. Deducciones por creación de empleo.Art. 38 Ley 27/2014 LIS. Deducción por creación de empleo para trabajadores con discapacidad.Art. 105 Ley 27/2014 LIS. Retenciones e ingresos a cuenta.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Retenciones e ingresos a cuenta. Liquidación del Impuesto sobre Sociedades

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos