Deducción aplicable al contribuyente que participa en la financiación de producciones cinematográficas españolas y espectáculos en vivo del art. 39.7

Deducción aplicable al contribuyente que participa en la financiación de producciones cinematográficas españolas y espectáculos en vivo.

El artículo 39.7 establece que con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2021, el contribuyente que participe en la financiación de producciones españolas de largometrajes y cortometrajes cinematográficos y de series audiovisuales de ficción, animación, documental o producción y exhibición de espectáculos en vivo de artes escénicas y musicales realizadas por otros contribuyentes, podrá aplicar las deducciones previstas en los apartados 1 y 3 del artículo 36 de la LIS, determinándose su importe en las mismas condiciones que se hubieran aplicado al productor, siempre que hayan sido generadas por este último

Las inversiones en producciones españolas de largometrajes y cortometrajes cinematográficos y de series audiovisuales de ficción, animación o documental, que permitan la confección de un soporte físico previo a su producción industrial seriada darán derecho al productor o a los contribuyentes que participen en la financiación a una deducción: a) Del 30 por ciento respecto del primer millón de base de la deducción. b) Del 25 por ciento sobre el exceso de dicho importe. La base de la deducción estará constituida por el coste total de la producción, así como por los gastos para la obtención de copias y los gastos de publicidad y promoción a cargo del productor hasta el límite para ambos del 40 por ciento del coste de producción. Por otra parte, los gastos realizados en la producción y exhibición de espectáculos en vivo de artes escénicas y musicales tendrán una deducción del 20 por ciento. La base de la deducción estará constituida por los costes directos de carácter artístico, técnico y promocional incurridos en las referidas actividades. La deducción generada en cada período impositivo no podrá superar el importe de 500.000 euros por contribuyente.

Requisitos.- Aportación de cantidades destinadas a financiar la totalidad o parte de los costes de la producción, así como los gastos para la obtención de copias, publicidad y promoción a cargo del productor hasta el límite del 30 por ciento de los costes de producción, sin adquirir derechos de propiedad intelectual o de otra índole respecto de los resultados de las producciones o espectáculos, cuya propiedad deberá ser en todo caso del productor.

Recuerde que:

Deben entenderse incluidos dentro de los gastos para la obtención de copias, publicidad y promoción, los costes directos de carácter promocional a que hace referencia el artículo 36.3 de la LIS.Las cantidades para financiar los costes de producción podrán aportarse en cualquier fase de la producción, con carácter previo o posterior al momento en que el productor incurra en los citados costes de producción, y hasta la obtención de los certificados de nacionalidad y el certificado que acredite el carácter cultural en relación con su contenido, así como el obtenido por el Instituto Nacional de las Artes Escénicas y de la Música, según sea el caso. Las cantidades para financiar los gastos para la obtención de copias, publicidad y promoción a cargo del productor podrán aportarse con carácter previo o posterior al momento en que el productor incurra en los citados gastos, pero nunca después del período impositivo en que el productor incurra en los mismos. - Suscripción de un contrato de financiación:El productor y los contribuyentes que participen en la financiación de la producción, deberán suscribir en cualquier fase de la producción uno o más contratos de financiación en los que se precisen, entre otros, los siguientes extremos:

- Identidad de los contribuyentes que participan en la producción y en la financiación.

- Descripción de la producción.

- Presupuesto de la producción con descripción detallada de los gastos y, en particular, de los que se vayan a realizar en territorio español. También se incluirán el presupuesto de los gastos para la obtención de copias, publicidad y promoción a cargo del productor con descripción detallada de los que se vayan a realizar en territorio español.

- Forma de financiación de la producción y de los gastos para la obtención de copias, publicidad y promoción a cargo del productor, especificando separadamente las cantidades que aporte el productor, las que aporte el contribuyente que participe en su financiación y las que correspondan a subvenciones y otras medidas de apoyo.

- Comunicación a la Administración tributaria:Además, para poder aplicar esta deducción, el contribuyente que participa en la financiación deberá presentar el contrato de financiación y certificación del cumplimiento de los requisitos a') y b') del apartado 1 o del requisito a) del apartado 3 del artículo 36 de la LIS, según corresponda, en una comunicación a la Administración tributaria, suscrita tanto por el productor como por el contribuyente que participa en la financiación de la producción, con anterioridad a la finalización del período impositivo en que este último tenga derecho a aplicar la deducción.

Importe máximo de la deducción.

El contribuyente que participe en la financiación de las citadas producciones podrá aplicar en su autoliquidación la deducción, determinándose su importe en las mismas condiciones que se hubieran aplicado al productor, siempre que hayan sido generadas por este último. No obstante, el importe máximo de la deducción que podrá aplicarse el contribuyente que participa en la financiación será el resultado de multiplicar por 1,20 el importe de las cantidades que este último haya aportado para financiar los citados costes de producción o los gastos para la obtención de copias, publicidad y promoción a cargo del productor a que se refieren los párrafos anteriores. El exceso de deducción podrá ser aplicado por el productor que haya generado el derecho a la misma.El importe de la deducción que aplique el contribuyente que participa en la financiación deberá tenerse en cuenta a los efectos de la aplicación del límite conjunto del 25 por ciento establecido en el artículo 39.1 de la LIS. Dicho límite se elevará al 50 por ciento cuando el importe de la deducción prevista en los apartados 1 y 3 del artículo 36 de la LIS, (esto es, deducción por actividades de I + D + i y deducción por inversiones en producciones cinematográficas, series audiovisuales y espectáculos en vivo) que corresponda al contribuyente que participa en la financiación, sea igual o superior al 25 por ciento de su cuota íntegra minorada en las deducciones para evitar la doble imposición internacional y las bonificaciones.Cumplimentación del modelo 200

Deberemos marcar en primer lugar la casilla 00074 «Contribuyente que financia producciones con derecho a la deducción del art. 36.1 y 36.3 LIS» de la página 1 del modelo 200.

Aparte de marcar la anterior casilla, deberemos consignar en el apartado «Información adicional producciones cinematográficas españolas y espectáculos en vivo» de la página 18 del modelo 200, el NIF del contribuyente que realiza la producción o espectáculo que financia.

Aparte de marcar la anterior casilla, deberemos consignar en el apartado «Información adicional producciones cinematográficas españolas y espectáculos en vivo» de la página 18 del modelo 200, el NIF del contribuyente que realiza la producción o espectáculo que financia.

Asimismo, si se tratara de producciones cinematógraficas o de series audiovisuales, deberemos rellenar el siguiente cuadro de la página 21, distinguiendo los realizados en Canarias:

Asimismo, si se tratara de producciones cinematógraficas o de series audiovisuales, deberemos rellenar el siguiente cuadro de la página 21, distinguiendo los realizados en Canarias:

En cuanto a la liquidación del impuesto, deberemos cumplimentar las casillas 02462 "Financiador: producciones cinematográficas españolas" y/o 02455 "Financiador: espectáculos en vivo de artes escénicas y musicales" de la página 18 cuando en el período impositivo que se inicie en el ejercicio corriente haya consolidado el derecho a aplicar la deducción del artículo 36.1 o 36.3 de la LIS, respectivamente.

En cuanto a la liquidación del impuesto, deberemos cumplimentar las casillas 02462 "Financiador: producciones cinematográficas españolas" y/o 02455 "Financiador: espectáculos en vivo de artes escénicas y musicales" de la página 18 cuando en el período impositivo que se inicie en el ejercicio corriente haya consolidado el derecho a aplicar la deducción del artículo 36.1 o 36.3 de la LIS, respectivamente.

Recuerde que:

Cuando la totalidad o parte de los costes de la producción, así como los gastos para la obtención de copias, publicidad y promoción a cargo del productor hayan sido financiadas por otros contribuyentes, el productor deberá marcar la casilla 00044 "Contribuyente que aplica deducciones del art. 36.1 y 36.3 LIS con financiación realizada por otros contribuyentes" de la página 1 del modelo 200. Este importe no podrá estar incluido en el modelo 200 que presente el productor, es decir, el productor solo podrá cumplimentar el importe de las deducciones de los artículos 36.1 y 36.3 de la LIS que vaya aplicarse en su liquidación, como productor, cuando cumpla los requisitos regulados en los mencionados artículos para poder hacerlo. Además, deberemos cumplimentar en las casillas 02463 y 02456 el importe de las deducciones que apliquemos en la liquidación. Por último, las casillas 02464 y 02457 recogerán, en su caso los importes que queden pendientes de deducción para ejercicios futuros por haber excedido el límite.Ejemplo

La sociedad JPSA realiza una actividad por la que tiene derecho a aplicarse una deducción por gastos en investigación y desarrollo generada durante los ejercicios 20X3 y 20X4. Además, la sociedad ha financiado la producción de una película española por la que puede aplicar la deducción correspondiente del artículo 39.7 de la LIS, no estando vinculada con el productor que genera la deducción. La producción de la película finaliza en el ejercicio 20X4. Los datos JPSA a tener en cuenta en su liquidación del Impuesto sobre Sociedades son los siguientes: Ejercicio 20X3:- Cuota íntegra: 120.000 euros.

- Deducción de I+D generada en el ejercicio: 15.000 euros.

- Datos de la producción cinematográfica: Coste total ejercicio 20X3: 180.000 euros (100.000 euros corresponden al productor y 40.000 euros al financiador).

Ejercicio 20X4:- Cuota íntegra: 140.000 euros.

- Deducción de I+D generada en el ejercicio: 25.000 euros.

- Datos de la producción cinematográfica: Coste total ejercicio 20X4: 170.000 euros (120.000 euros corresponden al productor y 30.000 euros al financiador).

Calcular la liquidación del IS correspondiente a 20X3 y 20X4.Solución

- Liquidación del Impuesto sobre Sociedades 20X3: En primer lugar, JPSA debe tener en cuenta los importes de deducción que dan derecho a la elevación de los límites de deducción.- Comprobación del límite del artículo 39.1 de la LIS:

- Deducción de I+D (art. 35 LIS): 15.000 euros.

- 10% de la cuota (120.000) = 12.000 euros.

- 15.000 euros > 12.000 euros, por lo que deberá aplicar el límite conjunto del 50%: Límite art. 39.1 LIS: 50% de 120.000 = 60.000 euros.

- Deducción del artículo 36.1 de la LIS generada por el productor en 20X3: (180.000 x 0.3) = 54.000 euros.

- JPSA debe tener en cuenta que no podrá aplicar la deducción que le corresponde hasta que no finalice la producción en el ejercicio 20X4. Por lo tanto, sólo podrá aplicar en el ejercicio 20X3 la deducción de I + D por importe de 15.000 euros, cumplimentando el cuadro de deducciones para incentivar determinadas actividades página 17 del modelo 200 en las casillas correspondientes de las columnas "Deducción pendiente/generada por 3.000 €, y de la columna "Aplicado en esta liquidación" por 3.000 €.

- Liquidación del Impuesto sobre Sociedades 20X4:- Comprobación del límite del artículo 39.1 de la LIS:

- Deducción de I+D: 25.000 euros.

- 10% de la cuota (140.000) = 14.000 euros.

- 25.000 euros > 14.000 euros, por lo que deberá aplicar el límite conjunto del 50%: Límite art. 39.1 LIS: 50% de 140.000 = 70.000 euros.

- Deducción del artículo 36.1 de la LIS generada por el productor en 20X3: (170.000 x 0.3) = 51.000 euros.

- Comprobación del límite del artículo 39.7 de la LIS: Deducción total del artículo 36.1 de la LIS generada por el productor en 20X3 y 20X4: (350.000 x 0,3) = 105.000 euros.

- Importe máximo de deducción del artículo 39.7 LIS que puede aplicarse el financiador: (40.000 + 30.000) x 1,2 = 84.000 euros.El importe máximo de la deducción generada por el productor (105.000 euros) que JPSA podrá aplicar como financiadora de la producción cinematográfica será el resultado de multiplicar por 1,20 el importe de las cantidades que dicha sociedad haya aportado para financiar los citados costes de producción (40.000 + 30.000 = 70.000 euros). Por lo tanto, de la deducción generada por el productor (105.000 euros) a JPSA le corresponde aplicarse 84.000 euros. Además, el exceso de deducción (105.000 - 84.000 = 21.000) podrá ser aplicado por el productor que ha generado el derecho a la deducción.

- Aplicación de las deducciones en el período de liquidación:

- Deducción producciones cinematográficas españolas financiador (artículo 39.7 LIS): 84.000 €.

- Cálculo límite artículo 39.7 de la LIS: 25% de cuota (140.000) = 35.000 €.

- 105.000 euros > 35.000 euros, por lo que deberá aplicar el límite conjunto del 50%: 50% de 140.000 = 70.000 €.

- Así pues, a efectos de la aplicación de la deducción de I+D y de la deducción del contribuyente que participa en la financiación de producciones cinematográficas, JPSA podrá aplicar el importe de las dos deducciones hasta alcanzar el límite conjunto de 70.000 €.

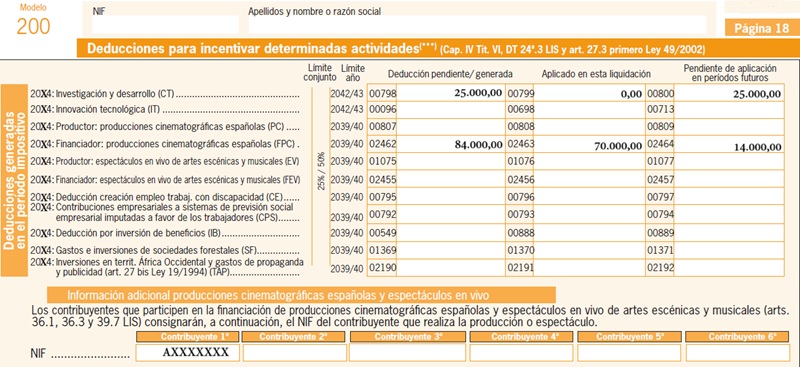

- JPSA puede aplicar en el ejercicio 20X4 la deducción del artículo 35 de la LIS por importe de 25.000 euros y en cuanto a la deducción del artículo 39.7 de la LIS, en este ejercicio 20X4 puede aplicarse la cantidad de 84.000 euros, ya que en este ejercicio se ha producido la finalización de la película.

- El límite conjunto es 70.000 euros y el importe total de las deducciones a aplicar por la sociedad en este ejercicio es de 109.000 euros, por lo que JPSA deberá decidir qué deducción o deducciones aplicar. Entendemos que la opción más ventajosa sería aplicar en primer lugar la deducción del artículo 39.7 de la LIS, ya que la deducción de I+D tiene un período mayor de aplicación de 18 años, frente a los 15 años previstos para la deducción del artículo 39.7 de la LIS.

- Asi pues, el cuadro de deducciones para incentivar determinadas actividades de la página 18 del ejercicio 20X4 será rellenado de la siguiente forma:

- En cuanto al cuadro de la página 21:

Comentarios

Deducción por inversión en producciones cinematográficas, series audiovisuales y espectáculos en vivo.Legislación

Art. 35 Ley 27/2014. Deducción por actividades de investigación y desarrollo e innovación tecnológicaArt. 36 Ley 27/2014. Deducción por inversiones en producciones cinematográficas, series audiovisuales.Art. 39 Ley 27/2014. Normas comunes a las deducciones previstas en este capítulo.

Recuerde que:

Deben entenderse incluidos dentro de los gastos para la obtención de copias, publicidad y promoción, los costes directos de carácter promocional a que hace referencia el artículo 36.3 de la LIS.- Identidad de los contribuyentes que participan en la producción y en la financiación.

- Descripción de la producción.

- Presupuesto de la producción con descripción detallada de los gastos y, en particular, de los que se vayan a realizar en territorio español. También se incluirán el presupuesto de los gastos para la obtención de copias, publicidad y promoción a cargo del productor con descripción detallada de los que se vayan a realizar en territorio español.

- Forma de financiación de la producción y de los gastos para la obtención de copias, publicidad y promoción a cargo del productor, especificando separadamente las cantidades que aporte el productor, las que aporte el contribuyente que participe en su financiación y las que correspondan a subvenciones y otras medidas de apoyo.

Recuerde que:

Cuando la totalidad o parte de los costes de la producción, así como los gastos para la obtención de copias, publicidad y promoción a cargo del productor hayan sido financiadas por otros contribuyentes, el productor deberá marcar la casilla 00044 "Contribuyente que aplica deducciones del art. 36.1 y 36.3 LIS con financiación realizada por otros contribuyentes" de la página 1 del modelo 200.Ejemplo

La sociedad JPSA realiza una actividad por la que tiene derecho a aplicarse una deducción por gastos en investigación y desarrollo generada durante los ejercicios 20X3 y 20X4. Además, la sociedad ha financiado la producción de una película española por la que puede aplicar la deducción correspondiente del artículo 39.7 de la LIS, no estando vinculada con el productor que genera la deducción. La producción de la película finaliza en el ejercicio 20X4. Los datos JPSA a tener en cuenta en su liquidación del Impuesto sobre Sociedades son los siguientes: Ejercicio 20X3:

- Cuota íntegra: 120.000 euros.

- Deducción de I+D generada en el ejercicio: 15.000 euros.

- Datos de la producción cinematográfica: Coste total ejercicio 20X3: 180.000 euros (100.000 euros corresponden al productor y 40.000 euros al financiador).

- Cuota íntegra: 140.000 euros.

- Deducción de I+D generada en el ejercicio: 25.000 euros.

- Datos de la producción cinematográfica: Coste total ejercicio 20X4: 170.000 euros (120.000 euros corresponden al productor y 30.000 euros al financiador).

Solución

- Liquidación del Impuesto sobre Sociedades 20X3: En primer lugar, JPSA debe tener en cuenta los importes de deducción que dan derecho a la elevación de los límites de deducción.- Comprobación del límite del artículo 39.1 de la LIS:

- Deducción de I+D (art. 35 LIS): 15.000 euros.

- 10% de la cuota (120.000) = 12.000 euros.

- 15.000 euros > 12.000 euros, por lo que deberá aplicar el límite conjunto del 50%: Límite art. 39.1 LIS: 50% de 120.000 = 60.000 euros.

- Deducción del artículo 36.1 de la LIS generada por el productor en 20X3: (180.000 x 0.3) = 54.000 euros.

- JPSA debe tener en cuenta que no podrá aplicar la deducción que le corresponde hasta que no finalice la producción en el ejercicio 20X4. Por lo tanto, sólo podrá aplicar en el ejercicio 20X3 la deducción de I + D por importe de 15.000 euros, cumplimentando el cuadro de deducciones para incentivar determinadas actividades página 17 del modelo 200 en las casillas correspondientes de las columnas "Deducción pendiente/generada por 3.000 €, y de la columna "Aplicado en esta liquidación" por 3.000 €.

- Comprobación del límite del artículo 39.1 de la LIS:

- Deducción de I+D: 25.000 euros.

- 10% de la cuota (140.000) = 14.000 euros.

- 25.000 euros > 14.000 euros, por lo que deberá aplicar el límite conjunto del 50%: Límite art. 39.1 LIS: 50% de 140.000 = 70.000 euros.

- Deducción del artículo 36.1 de la LIS generada por el productor en 20X3: (170.000 x 0.3) = 51.000 euros.

- Comprobación del límite del artículo 39.7 de la LIS: Deducción total del artículo 36.1 de la LIS generada por el productor en 20X3 y 20X4: (350.000 x 0,3) = 105.000 euros.

- Importe máximo de deducción del artículo 39.7 LIS que puede aplicarse el financiador: (40.000 + 30.000) x 1,2 = 84.000 euros.El importe máximo de la deducción generada por el productor (105.000 euros) que JPSA podrá aplicar como financiadora de la producción cinematográfica será el resultado de multiplicar por 1,20 el importe de las cantidades que dicha sociedad haya aportado para financiar los citados costes de producción (40.000 + 30.000 = 70.000 euros). Por lo tanto, de la deducción generada por el productor (105.000 euros) a JPSA le corresponde aplicarse 84.000 euros. Además, el exceso de deducción (105.000 - 84.000 = 21.000) podrá ser aplicado por el productor que ha generado el derecho a la deducción.

- Aplicación de las deducciones en el período de liquidación:

- Deducción producciones cinematográficas españolas financiador (artículo 39.7 LIS): 84.000 €.

- Cálculo límite artículo 39.7 de la LIS: 25% de cuota (140.000) = 35.000 €.

- 105.000 euros > 35.000 euros, por lo que deberá aplicar el límite conjunto del 50%: 50% de 140.000 = 70.000 €.

- Así pues, a efectos de la aplicación de la deducción de I+D y de la deducción del contribuyente que participa en la financiación de producciones cinematográficas, JPSA podrá aplicar el importe de las dos deducciones hasta alcanzar el límite conjunto de 70.000 €.

- JPSA puede aplicar en el ejercicio 20X4 la deducción del artículo 35 de la LIS por importe de 25.000 euros y en cuanto a la deducción del artículo 39.7 de la LIS, en este ejercicio 20X4 puede aplicarse la cantidad de 84.000 euros, ya que en este ejercicio se ha producido la finalización de la película.

- El límite conjunto es 70.000 euros y el importe total de las deducciones a aplicar por la sociedad en este ejercicio es de 109.000 euros, por lo que JPSA deberá decidir qué deducción o deducciones aplicar. Entendemos que la opción más ventajosa sería aplicar en primer lugar la deducción del artículo 39.7 de la LIS, ya que la deducción de I+D tiene un período mayor de aplicación de 18 años, frente a los 15 años previstos para la deducción del artículo 39.7 de la LIS.

- Asi pues, el cuadro de deducciones para incentivar determinadas actividades de la página 18 del ejercicio 20X4 será rellenado de la siguiente forma:

- En cuanto al cuadro de la página 21:

En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos