Consecuencias del cambio de valor. Elementos no amortizables.

Elementos no amortizables.

Los ajustes extracontables realizados en estas partidas, por la diferencia entre valor contabilizado y valor fiscal, está prevista en el art. 20 b), determinando que se producirá en el momento en que se transmitan o den de baja. A pesar de que la norma se refiere exclusivamente a que es en el momento de la transmisión del elemento adquirido cuando se deben realizar los ajustes fiscales pertinentes, una perdida irreversible en el valor del mismo que haya tenido reflejo contable, permitirá el ajuste por reversión en la BI del impuesto en la cuantía proporcional al deterioro. Veamos un ejemplo:Ejemplo

Solución

En primer lugar, y dado que el flujo de efectivo inicial de los bienes intercambiados es idéntico, la permuta decide tratarse contablemente como permuta no comercial, contabilizando así RCR el solar recibido por el valor contable del entregado, así tendremos:| A 12/01/20X0, por la permuta | ||||||

| ||||||

| Al tratarse de permuta no comercial, los elementos recibidos se contabilizan por el valor contable de los entregados | ||||||

| A 15/06/20X0, por el deterioro irreversible | ||||||

| ||||||

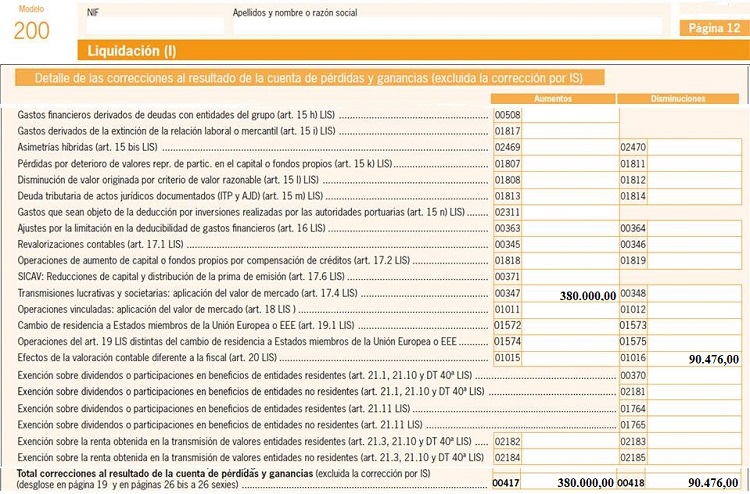

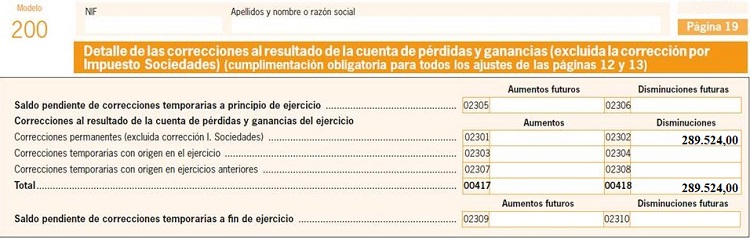

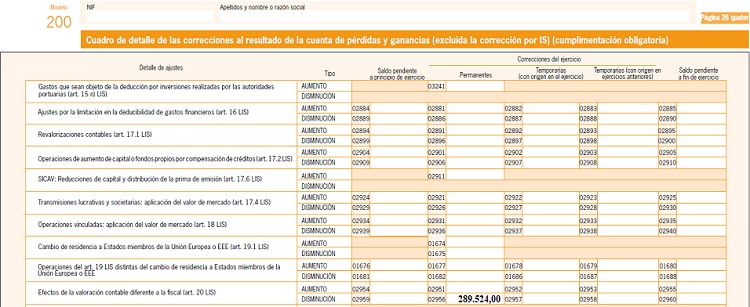

En este momento debemos de realizar dos ajustes extracontables:

| ||||||

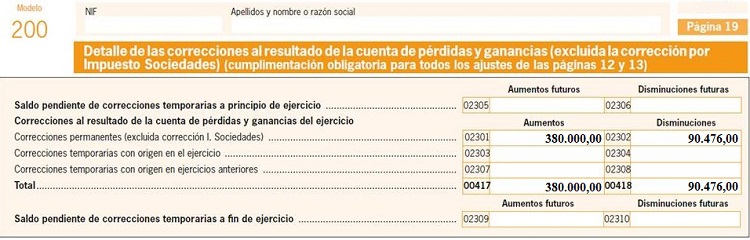

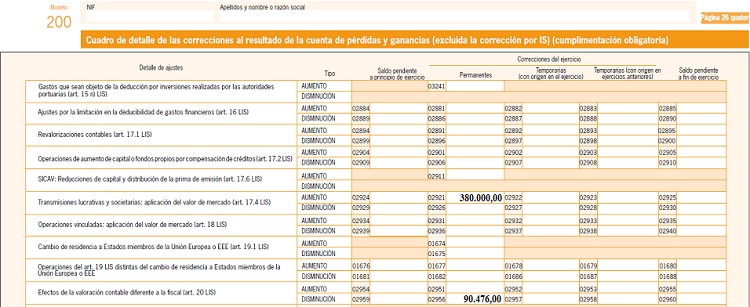

Los anteriores ajustes se verán reflejados en el modelo 200 del IS como:

Página 19:

Página 26 quater:

En el año 20X1:

| A 20/01/20X1, por la venta | |||||||||

| |||||||||

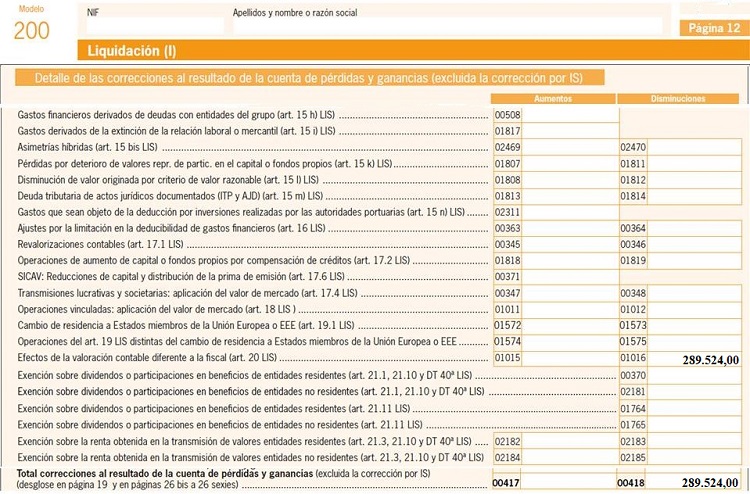

| NOTA: A final de este año, y dado que se han transmitido el solar adquirido en la permuta, deberemos realizar la reversión (con signo negativo) del importe registrado como diferencia permanente anterior que reste; esto es, ajuste negativo de 289.524 Euros (380.000 - 90.476). | |||||||||

Página 19:

Página 26 quater:

Comentarios

Efectos de la sustitución de los valores contables por valores de mercado.Operaciones de permuta.Legislación

- Artículo 17 Ley 27/2014 del Impuesto de Sociedades.- Artículo 20 Ley 27/2014 del Impuesto de Sociedades.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Consecuencias del cambio de valor. Elementos amortizables.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos