Consecuencias del cambio de valor. Elementos amortizables.

Elementos amortizables.

Los ajustes extracontables realizados en estas partidas, por la diferencia entre valor contabilizado y valor fiscal, está prevista en el art. 20 c), determinando que se producirá en los períodos impositivos que resten de vida útil, aplicando a la citada diferencia el método de amortización utilizado respecto de los referidos elementos (tanto método como porcentaje), salvo que sean objeto de transmisión o baja con anterioridad, en cuyo caso, se integrará con ocasión de la misma. En este caso, las diferencias positivas de valoración fiscal y contabilizado se registrarán como diferencias temporarias a revertir conforme se vaya amortizando el elememto corrrespondiente. Entendemos también que una perdida irreversible en el valor del mismo que haya tenido reflejo contable, permitirá el ajuste por reversión en la BI del impuesto en la cuantía proporcional al deterioro. Veamos un ejemplo:Ejemplo

La mercantil RCR SA y Supercontable permutan el 02/01/20X3 dos ecógrafos con los siguientes datos:

El 20/01/20X6, RCR vende el ecógrafo adquirido por 25.000 Euros. Se pide incidencias fiscales y contables del caso en ambos intervinientes.

| Aportado por: | Fecha adquisición | Precio adquisición | % amortización | VNC | Valor mercado |

| RCR | 02/01/20X1 | 90.000 | 15 | 63.000 | 85.000 |

| Supercontable | 02/01/20X2 | 110.000 | 15 | 93.500 | 85.000 |

Solución

En primer lugar, y dado que el flujo de efectivo de los bienes intercambiados es idéntico, la permuta debe tratarse contablemente como permuta no comercial, contabilizando así cada interviniente el ecógrafo recibido por el valor contable del entregado, así tendremos:- RCR:

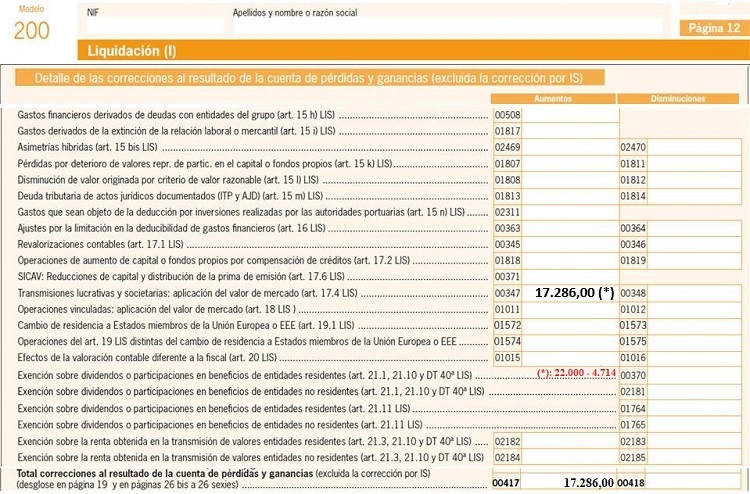

A 02/01/20X3, por la permuta 63.000 Ecógrafo recibido (213) 27.000 Amortización acumulada (281) Ecógrafo entregado (213) 90.000 Al tratarse de permuta no comercial, los elementos recibidos se contabilizan por el valor contable de los entregados. La amortización acumulada es 90.000 x 15% x 2 = 27.000. A 31/12/20X3, por la amortización anual del elemento 13.520 Dotación a la amortización del inmovilizado (681) Amortización acumulada (63.000/4.66) (281) 13.520 En este momento debemos de realizar dos ajustes extracontables: - De + 22.000 Euros, en base al art. 17.5, como diferencia temporaria por el importe de la diferencia entre el valor de mercado del ecógrafo recibido y el valor contable del entregado (85.000 - 63.000).

- De - 4.714 Euros Euros (22.000/4.66 años), como reversión parcial del ajuste anterior y por la parte proporcional de los años restantes de amortización, dado que se ha puesto de manifiesto en la contabilización de la amortización del elemento. En el siguiente enlace mostramos la tabla de amortización y ajustes por el tiempo restante de vida útil del elemento.

Año Amortización Pendiente Ajuste fiscal Ajuste pendiente 20X3 13.520 49.480 - 4.714 17.286 20X4 13.520 35.960 - 4.714 12.572 20X5 13.520 22.440 - 4.714 7.858 20X6 13.520 8.920 - 4.714 3.144 20X7 8.920 0 - 3.144 0

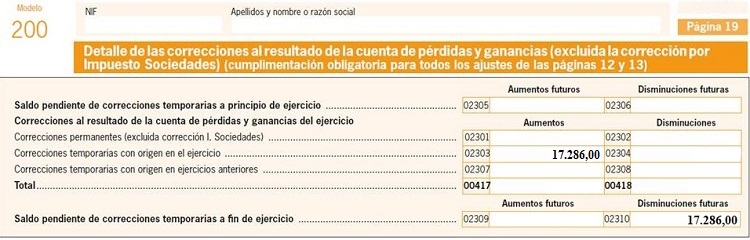

Los anteriores ajustes, en la práctica se resumiran en un apunte y se verán reflejados en el modelo 200 del IS como:Página 12:

Página 19:

Página 26 quater:

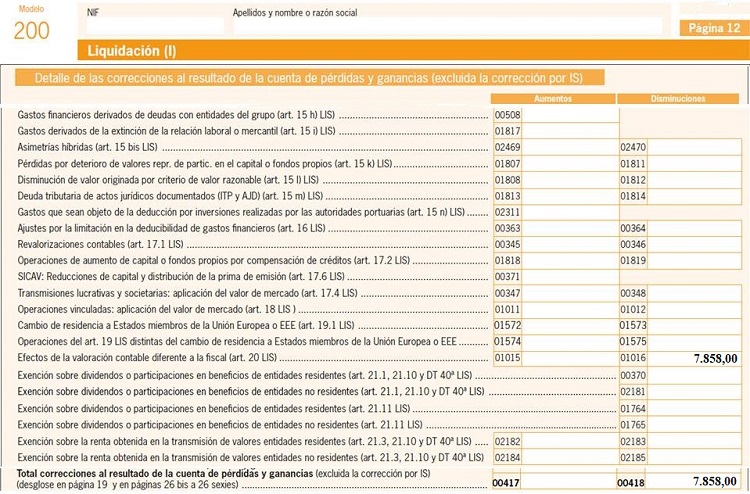

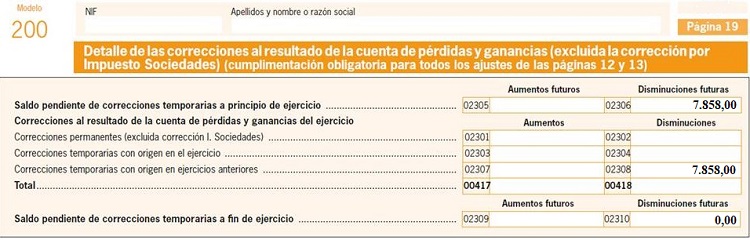

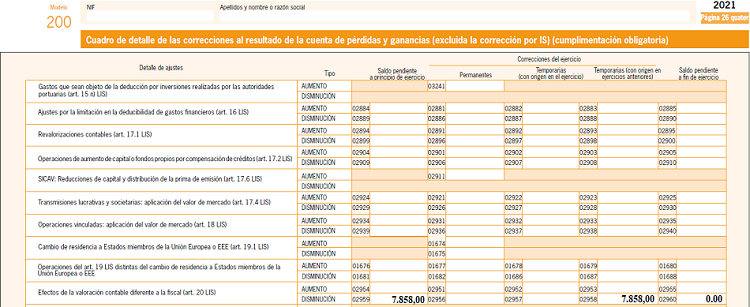

En el año 20X6:A 02/01/20X6, por la venta 25.000 Bancos (572) 40.560 Amortización acumulada (281) Ecógrafo (213) 63.000 Beneficios procedentes del Inmov. Material (771) 2.560 NOTA: A final de este año, y dado que se han transmitido el ecógrafo adquirido en la permuta, deberemos realizar la reversión (con signo negativo) del importe registrado como diferencia temporaria que reste; esto es, ajuste negativo de 7.858 Euros (22.000 - 14.142).

El anterior ajuste se verá reflejado en el modelo 200 del IS como:Página 13:

Página 19:

Página 26 quater:

- Supercontable: En este caso tendremos lo siguiente:

A fecha 02/01/20X3, por la permuta 85.000 Ecógrafo recibido (valor de mercado) (213) 16.500 Amortización acumulada (281) 8.500 Pérdidas del inmovilizado material (671) Ecógrafo entregado (Valor contable de 93.500) (213) 110.000 NOTA: Al ser el valor de mercado del elemento recibido (85.000 Euros) MENOR que el Valor Contable del entregado (93.500 Euros), se aplicará el menor, en este caso 85.000 Euros, registrando la consiguiente pérdida. Este hecho provoca la ausencia de ajuste fiscal alguno al haberse contabilizado dicha pérdida. A 31/12/20X3, por la amortización anual del elemento 15.000 Dotación a la amortización (85.000/5,66 años) (681) Amortización acumulada (281) 15.000 NOTA: Este asiento se hará con periodicidad anual hasta la total amortización del elemento, sin más transcendencia fiscal que la recogida en contabilidad.

Comentarios

Efectos de la sustitución de los valores contables por valores de mercado.Operaciones de permuta.Legislación

- Artículo 17 Ley 27/2014 del Impuesto de Sociedades.- Artículo 20 Ley 27/2014 del Impuesto de Sociedades.Siguiente: Operaciones a título lucrativo.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos