Cómo cumplimentar la reserva para inversiones en Canarias en el modelo 200.

RESERVA PARA INVERSIONES EN CANARIAS. CUMPLIMENTACIÓN EN EL MODELO 200

El artículo 27 de la Ley 19/1994 es el encargado de regular el incentivo fiscal que permite la reducción de la base imponible del Impuesto sobre Sociedades de las cantidades destinadas a la Reserva para Inversiones en Canarias (RIC).Cumplimentación de caracteres

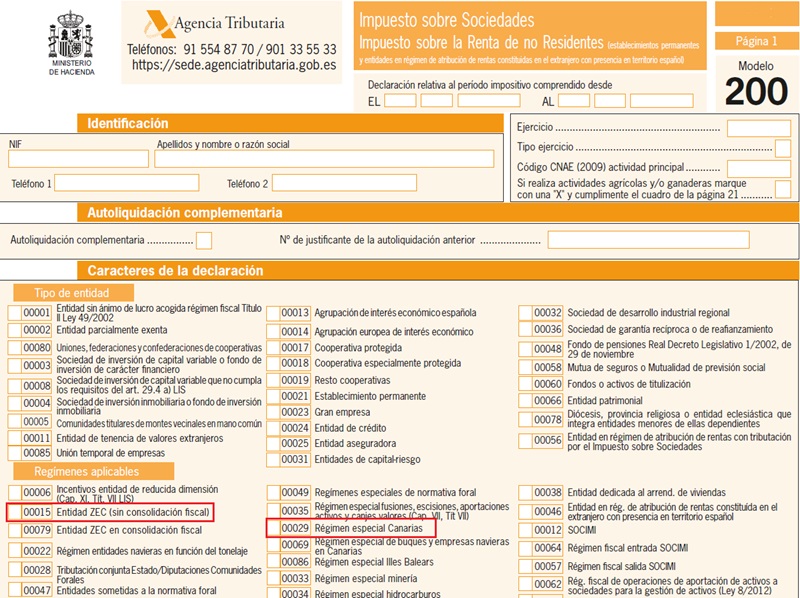

Será el primer paso para aplicarnos el beneficio fiscal que supone la RIC. Para ello, todas las empresas que deseen beneficiarse de este tratamiento fiscal deberán marcar la casilla 29 de la página 1 del modelo 200. NOTA: Siempre que se vaya a introducir en el modelo 200 algún dato relativo a la reserva por inversiones en Canarias se deberá marcar esta casilla. Si la entidad que se aplica la reducción por inversiones en Canarias tiene la consideración de "entidad de la Zona Especial de Canarias", deberá marcar, además de la propia casilla 29, la casilla 15 "Entidad ZEC" del apartado de "Regímenes especiales" de esta misma página 1. Ver modelo

Reducción o incremento de la Base Imponible

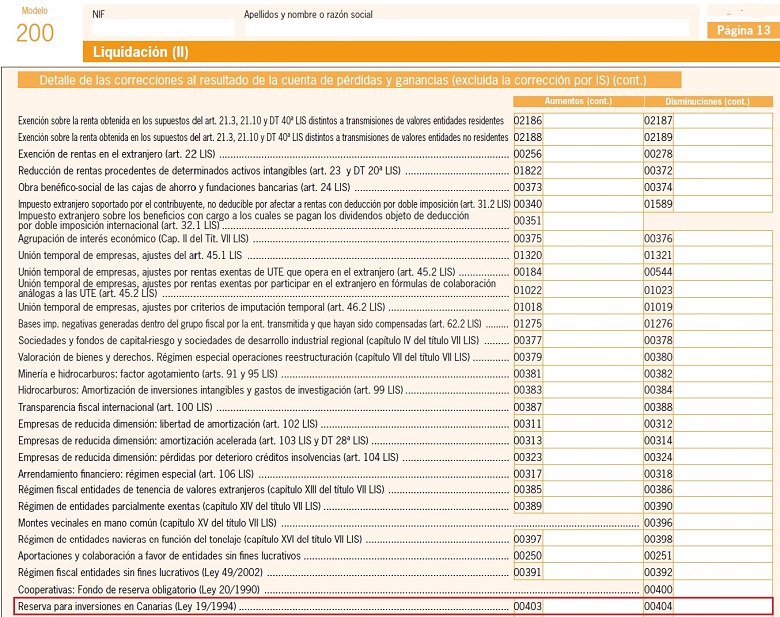

Todos aquellos contribuyentes que tengan derecho a aplicar la reducción en la Base Imponible por inversiones en Canarias utilizarán la casilla 404 de la página 13 del modelo 200. En esta casilla incorporarán las dotaciones efectuadas a la RIC de acuerdo a los límites y condiciones establecidos en el artículo 27 de la Ley 19/1994. Además, todos aquellos contribuyentes que, habiendo incumplido algún requisito o incumpliendo con las condiciones de aplicación de esta reserva, deban integrar en su Base Imponible las cantidades que en su día se hubiese reducido indebidamente, lo harán utilizando la casilla 403 de la misma página 13. Ver modelo

Desglose de información relativa la RIC

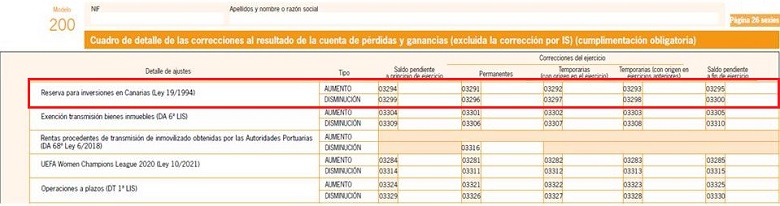

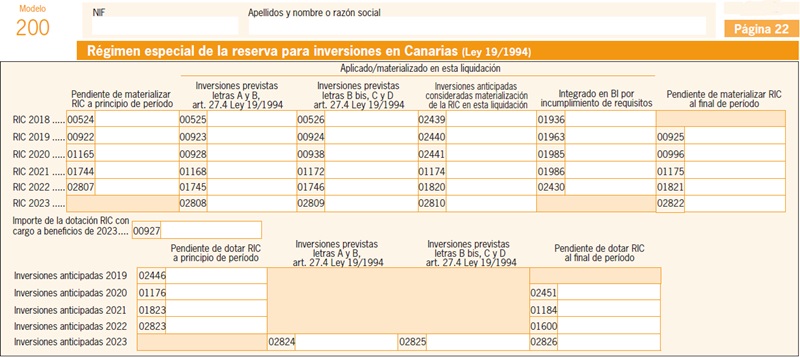

Para terminar, todas las entidades que se apliquen la reserva para inversiones en Canarias deberán cumplimentar el apartado correspondiente al desglose de esta en la página 22 del modelo. Los datos a aportar son:Ver modelo

- Columna "Pendiente de materializar RIC a principio del periodo": se consignarán para cada año el importe pendiente de materializar en inversiones a principios del ejercicio. Estos importes se irán reduciendo conforme se vayan aplicando a las inversiones realizadas.

- Columna "Inversiones previstas letras A y B art. 27.4 Ley 19/1994": se incluirán todas aquellas cantidades destinadas, en el ejercicio actual, a materializar la inversión en los apartados previstos en el encabezado. Las cantidades destinadas a la reserva para inversiones en Canarias deberán materializarse en el plazo máximo de tres años, contados desde la fecha del devengo del impuesto correspondiente al ejercicio en que se ha dotado la misma, en la realización de alguna de las siguientes inversiones: A. Las inversiones iniciales consistentes en la adquisición de elementos patrimoniales nuevos del inmovilizado material o intangible como consecuencia de:

- La creación de un establecimiento.

- La ampliación de un establecimiento.

- La diversificación de la actividad de un establecimiento para la elaboración de nuevos productos.

- La transformación sustancial en el proceso de producción de un establecimiento.

- A la promoción de viviendas protegidas, cuando proceda esta calificación de acuerdo con lo previsto en el Decreto 27/2006, de 7 de marzo, por el que se regulan las actuaciones del Plan de Vivienda de Canarias, y sean destinadas al arrendamiento por la sociedad promotora.

- Al desarrollo de actividades industriales incluidas en las divisiones 1 a 4 de la sección primera de las tarifas del Impuesto sobre Actividades Económicas, aprobadas por el Real Decreto Legislativo 1175/1990, de 28 de septiembre, por el que se aprueban las tarifas y la instrucción del Impuesto sobre Actividades Económicas.

- A las actividades sociosanitarias, centros residenciales de mayores, geriátricos y centros de rehabilitación neurológica y física.

- A las zonas comerciales que sean objeto de un proceso de rehabilitación.

- A las actividades turísticas reguladas en la Ley 7/1995, de 6 de abril, de Ordenación del Turismo de Canarias, cuya adquisición tenga por objeto la rehabilitación de un establecimiento turístico.

- Columna "Inversiones previstas letras B bis, C y D art. 27.4 Ley 19/1994": se incluirán todas aquellas cantidades destinadas, en el ejercicio actual, a materializar la inversión en los apartados previstos en el encabezado. B bis. La creación de puestos de trabajo efectuada en el período impositivo que no pueda ser considerada como inversión inicial por no reunir alguno de los requisitos establecidos en la letra B anterior, con el límite del 50 por ciento de las dotaciones a la Reserva efectuadas por el contribuyente en el periodo impositivo. C. La adquisición de elementos patrimoniales del inmovilizado material o intangible que no pueda ser considerada como inversión inicial por no reunir alguna de las condiciones establecidas en la letra A anterior, la inversión en elementos patrimoniales que contribuyan a la mejora y protección del medio ambiente en el territorio canario, así como aquellos gastos de investigación y desarrollo que reglamentariamente se determinen. En ningún caso, se podrá materializar la reserva para inversiones en Canarias en la rehabilitación o reforma de inmuebles destinados a viviendas con fines turísticos. Tratándose de vehículos de transportes de pasajeros por vía marítima o por carretera, deberán dedicarse exclusivamente a servicios públicos en el ámbito de funciones de interés general que se correspondan con las necesidades públicas de las Islas Canarias. Tratándose de suelo, edificado o no, este debe afectarse:

- A la promoción de viviendas protegidas, cuando proceda esta calificación de acuerdo con lo previsto en el Decreto 27/2016, de 7 de marzo, por el que se regulan las actuaciones del Plan de Vivienda de Canarias, destinadas al arrendamiento por la sociedad promotora.

- Al desarrollo de actividades industriales incluidas en las divisiones 1 a 4 de la sección primera de las tarifas del Impuesto sobre Actividades Económicas, aprobadas por el Real Decreto Legislativo 1175/1990, de 28 de septiembre, por el que se aprueban las tarifas y la instrucción del Impuesto de Actividades Económicas.

- A las actividades sociosanitarias, centros residenciales de mayores, geriátricos y centros de rehabilitación neurológica y física.

- A las zonas comerciales que sean objeto de un proceso de rehabilitación.

- A las actividades turísticas reguladas en la Ley 7/1995, de 6 de abril, de Ordenación del Turismo de Canarias, cuya adquisición tenga por objeto la rehabilitación de un establecimiento turístico.

- Acciones o participaciones en el capital emitidas por sociedades como consecuencia de su constitución o ampliación de capital que desarrollen en el archipiélago su actividad, siempre que se cumplan los siguientes requisitos: Estas sociedades realizarán las inversiones previstas en las letras A, B, B bis y C anteriores, en las condiciones reguladas en este artículo, sin perjuicio de lo establecido en el segundo párrafo del apartado 1 de este artículo. Siempre que tanto la entidad suscriptora del capital como la que efectúa la inversión cumplan las condiciones del artículo 101 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades, en el período impositivo en el que se obtiene el beneficio con cargo al cual se dota la reserva, será posible efectuar las inversiones de las citadas letras A, B, B bis y C en los términos y condiciones previstos para este tipo de contribuyentes. Estas sociedades deberán efectuar estas inversiones en el plazo de tres años a contar desde la fecha del devengo del impuesto correspondiente al ejercicio en el que el contribuyente que adquiere las acciones o las participaciones en su capital hubiera dotado la reserva regulada en este artículo. Los elementos patrimoniales así adquiridos deberán mantenerse en funcionamiento en Canarias en los términos previstos en este artículo. El importe del valor de adquisición de las inversiones realizadas por la sociedad participada deberá alcanzar, como mínimo, el importe desembolsado de las acciones o participaciones adquiridas por el contribuyente. Las inversiones realizadas por la sociedad participada no darán lugar a la aplicación de ningún otro beneficio fiscal, salvo los previstos en el artículo 25 de esta Ley. A estos efectos, la entidad suscriptora del capital procederá a comunicar fehacientemente a la sociedad emisora el valor nominal de las acciones o participaciones adquiridas así como la fecha en que termina el plazo para la materialización de su inversión. La sociedad emisora comunicará fehacientemente a la entidad suscriptora de su capital las inversiones efectuadas con cargo a sus acciones o participaciones cuya suscripción haya supuesto la materialización de la reserva así como su fecha. Las inversiones realizadas se entenderán financiadas con los fondos derivados de las acciones o participaciones emitidas según el orden en el que se haya producido su desembolso efectivo. En el caso de desembolsos efectuados en la misma fecha, se considerará que contribuyen de forma proporcional a la financiación de la inversión.

- Acciones o participaciones en el capital emitidas por entidades de la Zona Especial Canaria como consecuencia de su constitución o ampliación de capital, siempre que se cumpla con los requisitos y condiciones establecidos en el número 1.º anterior de esta letra D y los previstos en el capítulo I del título V de esta Ley. Adicionalmente, se deberán reunir las siguientes condiciones: El importe de la emisión o ampliación de capital destinada a la materialización de la Reserva no podrá aplicarse, en ningún caso, al cumplimiento de los requisitos de inversión mínima de las entidades de la Zona Especial Canaria regulados en el artículo 31 de esta Ley. La persona o entidad que suscriba las acciones o participaciones emitidas no podrá transmitir o ceder el uso a terceros de los elementos patrimoniales afectos a su actividad económica, existentes en el ejercicio anterior a la suscripción, en dicho ejercicio o en los cuatro ejercicios posteriores, salvo que haya terminado su vida útil y se proceda a su sustitución o que se trate de operaciones realizadas en el curso normal de su actividad por contribuyentes que se dediquen, a través de una explotación económica, al arrendamiento o cesión a terceros para su uso de elementos patrimoniales del inmovilizado, siempre que no exista vinculación, directa o indirecta, con los arrendatarios o cesionarios de dichos bienes, en los términos definidos en el apartado 2 del artículo 18 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades, ni se trate de operaciones de arrendamiento financiero. En ningún caso podrá transmitirlos o ceder su uso a la entidad de la Zona Especial Canaria cuyas acciones suscriba ni a otra persona vinculada con esta última en los términos anteriormente indicados. La persona o entidad que suscriba las acciones o participaciones emitidas no procederá a la reducción de su plantilla media total, existente en el ejercicio anterior a la suscripción, en los cuatro ejercicios posteriores. Para el cálculo de la plantilla media total de la empresa se tomarán las personas empleadas, en los términos que disponga la legislación laboral, teniendo en cuenta la jornada contratada en relación con la jornada completa.

- Cualquier instrumento financiero emitido por entidades financieras siempre que los fondos captados con el objeto de materializar la Reserva sean destinados a la financiación en Canarias de proyectos privados, cuyas inversiones sean aptas de acuerdo con lo regulado en este artículo, siempre que las emisiones estén supervisadas por el Gobierno de Canarias, y cuenten con un informe vinculante de la Agencia Estatal de Administración Tributaria, en los términos que reglamentariamente se establezcan. A estos efectos, el contribuyente que materializa la Reserva procederá a comunicar fehacientemente a la entidad financiera el importe de la misma así como la fecha en que termina el plazo para la materialización. Esta última, a su vez, comunicará fehacientemente al contribuyente las inversiones efectuadas así como su fecha. Las inversiones realizadas se entenderán financiadas según el orden en el que se haya producido el desembolso efectivo. En el caso de desembolsos efectuados en la misma fecha, se considerará que contribuyen de forma proporcional a la financiación de la inversión. Las inversiones realizadas no darán lugar a la aplicación de ningún otro beneficio fiscal, salvo los previstos en el artículo 25 de esta Ley.

- Títulos valores de deuda pública de la Comunidad Autónoma de Canarias, de las Corporaciones Locales canarias o de sus empresas públicas u Organismos autónomos, siempre que la misma se destine a financiar inversiones en infraestructura y equipamiento o de mejora y protección del medio ambiente en el territorio canario, con el límite del cincuenta por ciento de las dotaciones efectuadas en cada ejercicio. A estos efectos, el Gobierno de la Nación aprobará la cuantía y el destino de las emisiones, a partir de las propuestas que en tal sentido le formule la Comunidad Autónoma de Canarias, previo informe del Comité de Inversiones Públicas.

- Títulos valores emitidos por organismos públicos que procedan a la construcción o explotación de infraestructuras o equipamientos de interés público para las Administraciones públicas en Canarias, cuando la financiación obtenida con dicha emisión se destine de forma exclusiva a tal construcción o explotación, con el límite del cincuenta por ciento de las dotaciones efectuadas en cada ejercicio. A estos efectos, el Gobierno de la Nación aprobará la cuantía y el destino de las emisiones, a partir de las propuestas que en tal sentido le formule la Comunidad Autónoma de Canarias, previo informe del Comité de Inversiones Públicas.

- Títulos valores emitidos por entidades que procedan a la construcción o explotación de infraestructuras o equipamientos de interés público para las Administraciones públicas en Canarias, una vez obtenida la correspondiente concesión administrativa o título administrativo habilitante, cuando la financiación obtenida con dicha emisión se destine de forma exclusiva a tal construcción o explotación, con el límite del cincuenta por ciento de las dotaciones efectuadas en cada ejercicio y en los términos que se prevean reglamentariamente. La emisión de los correspondientes títulos valores estará sujeta a autorización administrativa previa por parte de la Administración competente para el otorgamiento del correspondiente título administrativo habilitante. A estos efectos y cuando se trate de entidades del sector público, el Gobierno de la Nación aprobará la cuantía y el destino de las emisiones, a partir de las propuestas que en tal sentido le formule en su caso la Comunidad Autónoma de Canarias, previo informe del Comité de Inversiones Públicas.

- Columna "Pendiente de materializar": se incluirán en esta columna todos aquellos importes que en su día redujeron la base imponible pero que a día de hoy todavía está pendiente de materializar la inversión.

- Columna "Integrado en BI por incumplimiento de requisitos": Se incluirán en aquí las cantidades destinadas en períodos anteriores a la RIC que dieron lugar a la reducción de la base imponible y que como consecuencia del incumplimiento de cualquiera de los requisitos establecidos en el artículo 27 de la Ley 19/1994, deban integrarse en la base imponible del período impositivo objeto de declaración. Además, en el período impositivo en que tenga lugar el incumplimiento, se deben integrar estas cantidades en la casilla 403 «Reserva para inversiones en Canarias (Ley 19/1994)» de la página 13 de este modelo.

- Casillas 20 y 21 "Inversiones anticipadas": se incluirán todas aquellas inversiones anticipadas, realizadas en el ejercicio, de futuras dotaciones a la RIC.

Comentarios

- Reserva para Inversiones en Canarias. Requisitos, plazos y sanciones.- Ajustes extracontables por la RIC.- Como rellenar el Modelo 200 página a página.- ¿Como se contabiliza la RIC?Jurisprudencia y Doctrina

Resolución TEAC 06843/2015 de 04.12.2018. Plazo para dotación de Reserva por Inversiones en CanariasLegislación

- Artículo 27 Ley 19/1994 RFC. Reservas para Inversiones en Canarias.Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos