Cómo cumplimentar la limitación a la deducibilidad de los gastos financieros en el modelo 200.

Limitación en la deducibilidad de gastos financieros cuando no son por compra de acciones/participaciones y son menores a 1.000.000 €

Existe una versión extendida del presente comentario para aquellos contribuyentes que entre sus gastos financieros incorporen aquellos derivados de deudas para la adquisición de acciones o participaciones en el capital o fondos propios de cualquier tipo de entidad, o que el importe de sus gastos financieros supere 1.000.000 €.

Existe una versión extendida del presente comentario para aquellos contribuyentes que entre sus gastos financieros incorporen aquellos derivados de deudas para la adquisición de acciones o participaciones en el capital o fondos propios de cualquier tipo de entidad, o que el importe de sus gastos financieros supere 1.000.000 €. B. El resto de gastos financieros deducibles, que no respondan a los presentados en el apartado anterior (A) y a los tipificados como no deducibles en el artículo 15.h) de la LIS, podrán reducir su deducibilidad en los términos expresados en el artículo 16.1 y 2 de la LIS y la forma en que habrán de declararse en el modelo 200 de liquidación del Impuesto sobre Sociedades (IS), responderá a lo establecido en los siguientes apartados:

B. El resto de gastos financieros deducibles, que no respondan a los presentados en el apartado anterior (A) y a los tipificados como no deducibles en el artículo 15.h) de la LIS, podrán reducir su deducibilidad en los términos expresados en el artículo 16.1 y 2 de la LIS y la forma en que habrán de declararse en el modelo 200 de liquidación del Impuesto sobre Sociedades (IS), responderá a lo establecido en los siguientes apartados:1.- LÍMITE GENERAL A LA DEDUCIBILIDAD DE LOS GASTOS FINANCIEROS NETOS (Art 16.1 LIS) - Pág. 20 - Modelo 200.

Regulado en el apartado 1 del artículo 16 de la LIS, se establece:"1. Los gastos financieros netos serán deducibles con el límite del 30 por ciento del beneficio operativo del ejercicio.(...)

En todo caso, serán deducibles gastos financieros netos del período impositivo por importe de 1 millón de euros (...)".

- Gastos derivados de las deudas de la entidad con otras entidades del grupo o con terceros, en concreto, los incluidos en la partida 13 del modelo de la cuenta de pérdidas y ganancias del Plan General de Contabilidad, aprobado por el Real Decreto 1514/2007, de 16 de noviembre, en adelante PGC, cuentas 661, 662, 664 y 665, como son:

- los intereses de obligaciones y bonos

- los intereses de deudas

- los dividendos de acciones o participaciones consideradas como pasivos financieros

- los intereses por descuento de efectos y operaciones de factoring

- los costes de emisión o de transacción de las operaciones, cuyo efecto debe tenerse en cuenta, de acuerdo con lo establecido por la normativa contable.

- Los intereses implícitos que pudieran estar asociados a las operaciones y las comisiones relacionadas con el endeudamiento empresarial que, de acuerdo con las normas contables, formen parte del importe de los gastos financieros devengados en el período impositivo.

- los pagados a entidades residentes en países o territorios que tienen la consideración de jurisdicción no cooperativa (paraísos fiscales),

- los pagados a entidades del grupo por préstamos o similares, salvo que se pruebe que existen motivos económicos válidos para la realización de dichas operaciones.

- los correspondientes a préstamos de personas o entidades vinculadas que como consecuencia de una calificación fiscal diferente en éstas, no generen ingresos para el prestamista o que estos estén exentos o sujetos a un tipo nominal de gravamen inferior al 10 por 100.

2.- ¿CÓMO CUMPLIMENTAR EL MODELO 200 PARA ESTOS GASTOS FINANCIEROS?

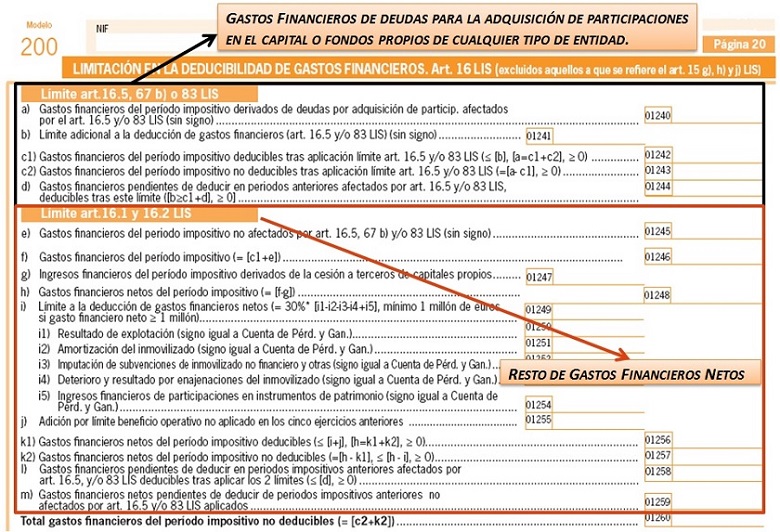

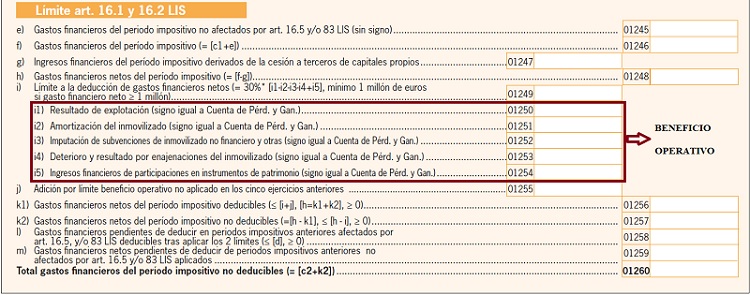

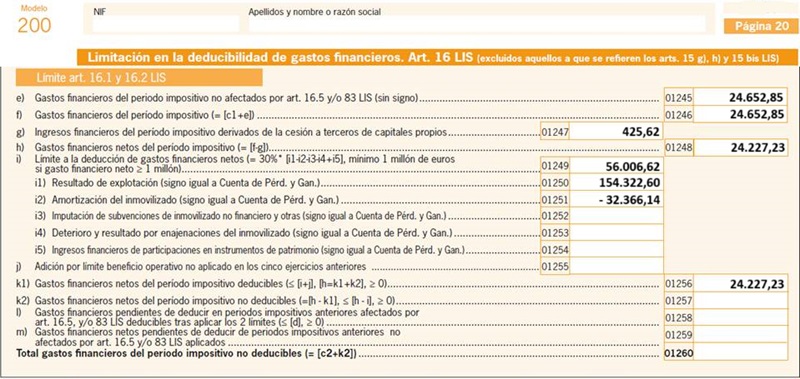

Página 20. Limitación en la Deducibilidad de Gastos Financieros.

Para el caso que nos atañe, serán las casillas 1250 y 1249 las de obligada cumplimentación, siendo también obligatorias (en caso de que existan esas partidas en nuestra contabilidad) el resto de casillas 1251, 1252, 1253 y 1254; y en caso de tener ingresos, gastos o rentas que formen parte del beneficio operativo que no se integren en la base imponible, la casilla 02368 (con signo positivo si se trata de un ingreso o negativo si se trata de un gasto)

Nota: El beneficio operativo habrá de ser calculado con datos de su cuenta de Pérdidas y Ganancias, de forma automática o manual dependiendo de la herramienta que utilice para cumplimentar el modelo 200.

Las casillas 01250 a 02368 conforman el beneficio operativo, para que el límite establecido en la LIS (30% según artículo 16.1) se traslade a la casilla 01249 (este traslado se realiza de forma automática en la mayoría de las aplicaciones que realizan el modelo 200, en especial la nuestra). En concreto la cumplimentación de las celdas anteriores vendrá dada, casi en la práctica totalidad de los casos, por equivalencias con la cuenta de pérdidas y ganancias:

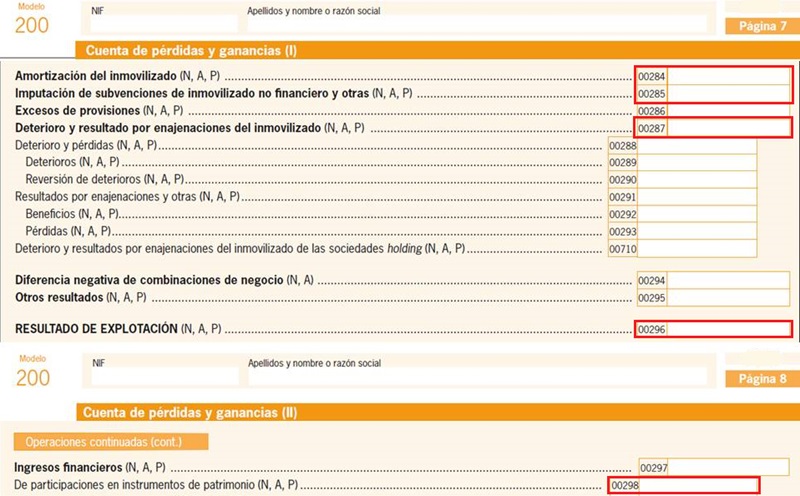

| Página | Casilla | Casilla página 20 | |

| 7 | Casilla 296 | = | Casilla 01250 |

| 7 | Casilla 284 | = | Casilla 01251 |

| 7 | Casilla 285 | = | Casilla 01252 |

| 7 | Casilla 287 | = | Casilla 01253 |

| 8 | Casilla 298 | = | Casilla 01254 |

| 12 o 13 | La que proceda | = | Casilla 02368 |

El resto de casillas y cuadros existentes en esta página 20, para nuestro caso estudiado (ausencia de intereses por adquisición de acciones/participaciones y gastos inferiores a 1.000.000 €), no tendrán que rellenarse.

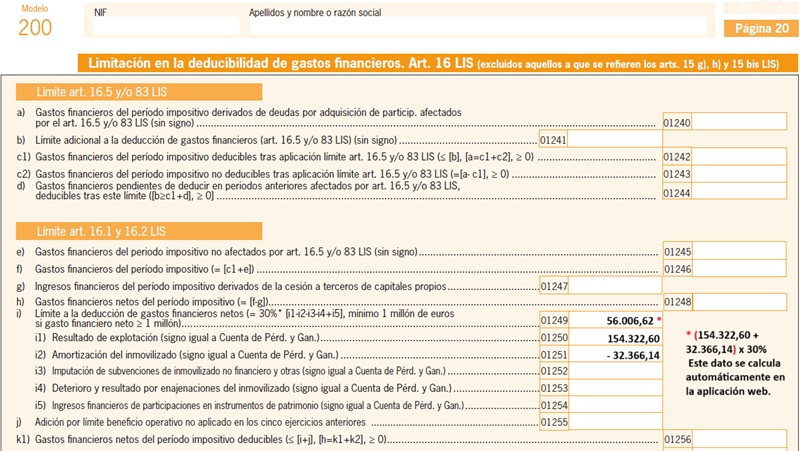

El resto de casillas y cuadros existentes en esta página 20, para nuestro caso estudiado (ausencia de intereses por adquisición de acciones/participaciones y gastos inferiores a 1.000.000 €), no tendrán que rellenarse.Ejemplo

| Partida | Casilla mod. 200 | Importe |

| Resultado de explotación | 296 | 154.322,60 |

| Amortización del inmovilizado | 284 | 32.366,14 |

Solución

Vemos que se trata de una empresa que no tiene gastos financieros derivados de adquisición de participaciones en otras entidades y que éstos no superan el millón de euros, por tanto, podremos completar este apartado en la forma:

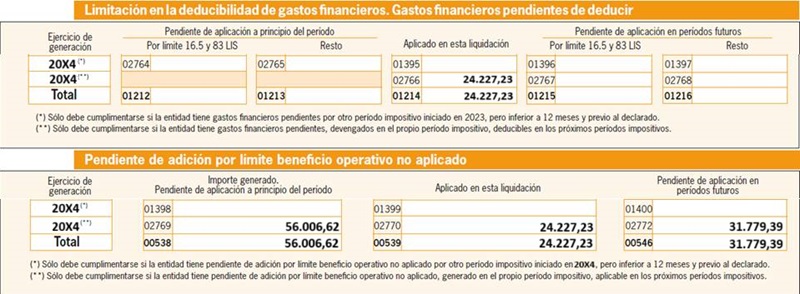

Siendo innecesario rellenar casilla alguna más. No obstante, siendo "puristas", esta página se debería rellenar del siguiente modo:

aunque, como hemos reiterado, la primera forma de rellenarla es perfectamente válida y nos evitará tener que "arrastar" saldos de otros años en las tablas de dicha página.

200Instrucciones

Comentarios

- Cómo rellenar en el modelo 200 la página de gastos financieros por la compra de acciones o participaciones o son mayores a 1 MM.- Descripción de las casillas de la página 20 del modelo 200.- Simulador cálculo página de gastos financieros.Casos Prácticos

- Batería de Ejemplos que muestran como cumplimentar la página 20 del Modelo 200. Gastos Financieros.Jurisprudencia y Doctrina

Consulta vinculante V1845-24. Ingresos o gastos que no se integran en el beneficio operativo. Consulta vinculante V1559-23. Intereses generados en préstamo concedido por socio (sociedad mercantil).Legislación

- Art. 15 Ley 27/2014 LIS. Gastos deducibles.- Art. 16 Ley 27/2014 LIS. Limitación en la deducibilidad de gastos financieros.- Art. 83 Ley 27/2014 LIS. Limitación en la deducción de gastos financieros destinados a la adquisición de participaciones en el capital o en los fondos propios de entidades.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: NUM-CONSULTA V1868-13. Cálculo de la plantilla media de trabajadores. D.A. 12 TRLIS

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos