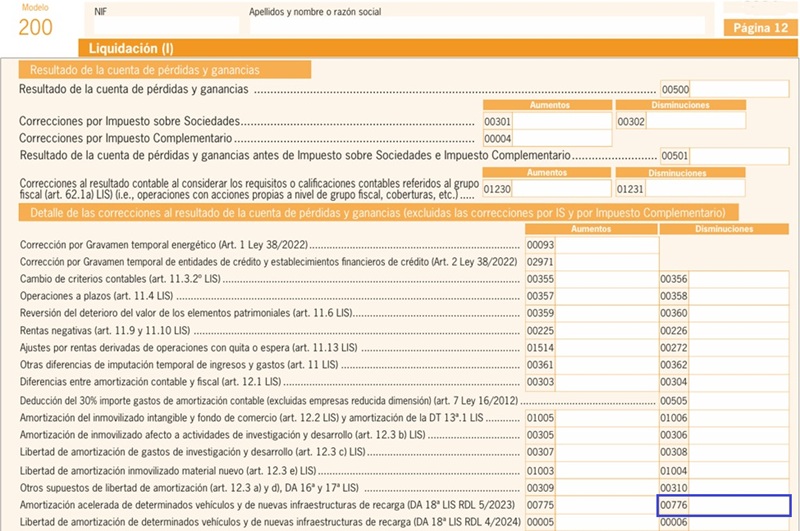

Casilla 776 del modelo 200. Amortización acelerada de determinados vehículos y de nuevas infraestructuras de recarga. Disminuciones.

200 CASILLA 776. MODELO 200. Amortización acelerada de determinados vehículos y de nuevas infraestructuras de recarga (DA 18ª LIS RDL 5/2023)

Esta casilla se encuentra en el apartado de ajustes extracontables al resultado contable, dentro de la página 12 del modelo 200 del Impuesto sobre Sociedades. Su función es recoger ajustes negativos derivados de diferencias temporarias deducibles que se originan cuando se anticipa fiscalmente un gasto que contablemente se distribuye a lo largo de varios ejercicios. En particular, esta casilla cobra protagonismo cuando la entidad aplica una amortización acelerada sobre determinados activos, como vehículos eléctricos o infraestructuras de recarga afectos a la actividad económica, conforme a lo previsto en la disposición adicional decimoctava de la LIS. En estos casos, la amortización fiscal supera a la contable, generando una diferencia que reduce la base imponible del ejercicio. Esa diferencia se refleja como un ajuste negativo en esta casilla, permitiendo a la entidad beneficiarse de un menor pago del impuesto en el corto plazo. El ajuste temporal realizado al utilizar esta casilla, se deberá revertir en ejercicios futuros, momento en el cual se utilizará la casilla 775 para reflejar el correspondiente ajuste positivo, conforme se agote la amortización contable del activo. De este modo, ambas casillas actúan de forma complementaria para garantizar que el beneficio fiscal anticipado se compense adecuadamente a lo largo del tiempo. La presente amortización acelerada se ha visto regulada en dos fases, la primera correspondiente a determinados vehículos, se introdujo en la Ley 31/2022, de 23 de diciembre, de PGE para el año 2023; la segunda, correspondiente a las nuevas estaciones de recarga, por el RDL 5/2023 de 28 de junio. Veamos cada una de ellas.

En particular, esta casilla cobra protagonismo cuando la entidad aplica una amortización acelerada sobre determinados activos, como vehículos eléctricos o infraestructuras de recarga afectos a la actividad económica, conforme a lo previsto en la disposición adicional decimoctava de la LIS. En estos casos, la amortización fiscal supera a la contable, generando una diferencia que reduce la base imponible del ejercicio. Esa diferencia se refleja como un ajuste negativo en esta casilla, permitiendo a la entidad beneficiarse de un menor pago del impuesto en el corto plazo. El ajuste temporal realizado al utilizar esta casilla, se deberá revertir en ejercicios futuros, momento en el cual se utilizará la casilla 775 para reflejar el correspondiente ajuste positivo, conforme se agote la amortización contable del activo. De este modo, ambas casillas actúan de forma complementaria para garantizar que el beneficio fiscal anticipado se compense adecuadamente a lo largo del tiempo. La presente amortización acelerada se ha visto regulada en dos fases, la primera correspondiente a determinados vehículos, se introdujo en la Ley 31/2022, de 23 de diciembre, de PGE para el año 2023; la segunda, correspondiente a las nuevas estaciones de recarga, por el RDL 5/2023 de 28 de junio. Veamos cada una de ellas.Amortización acelerada de determinados vehículos.

En su artículo 68, la citada Ley de Presupuestos, introduce un beneficio fiscal consistente en la amortización acelerada (multiplicar por 2 el coeficiente de amortización lineal de tablas) de la inversiones en determinados vehículos eléctricos afectos a actividades económicas que entren en funcionamiento en los períodos impositivos que se inicien en 2023; para ello se incluye una nueva disposición adicional decimoctava en la Ley 27/2014. Ahora bien: Con la publicación del Real Decreto-ley 4/2024, de 26 de junio, esta disposición adicional decimoctava se ha visto modificada sustituyendo la hasta ahora vigente amortización acelerada, consistente en aplicar el duplo del coeficiente de amortización lineal máximo según tablas oficialmente aprobadas, por una amortización libre o libertad de amortización, siempre que se trate de inversiones nuevas que entren en funcionamiento en los períodos impositivos iniciados en 2024, 2025 y 2026. De esta forma, la amortización acelerada aquí contemplada solo será aplicable en el ejercicio 2023.

Con la publicación del Real Decreto-ley 4/2024, de 26 de junio, esta disposición adicional decimoctava se ha visto modificada sustituyendo la hasta ahora vigente amortización acelerada, consistente en aplicar el duplo del coeficiente de amortización lineal máximo según tablas oficialmente aprobadas, por una amortización libre o libertad de amortización, siempre que se trate de inversiones nuevas que entren en funcionamiento en los períodos impositivos iniciados en 2024, 2025 y 2026. De esta forma, la amortización acelerada aquí contemplada solo será aplicable en el ejercicio 2023.Recuerde que:

La aceleración de la amortización (en este caso es el doble) de estos vehículos nos va a permitir anticipar el gasto fiscal de la inversión y reducir a la mitad el tiempo de dicha amortización. Por otro lado, esto no afecta a la amortización contable, que será la normal, por lo que deberemos aplicar ajustes extracontables (diferencias temporarias) para recoger este beneficio fiscal, que iremos revirtiendo en ejercicios posteriores.

Infraestructuras nuevas de recarga de vehículos eléctricos.

Introducido por el RDL 5/2023, de 28 de junio, las inversiones en nuevas infraestructuras de recarga de vehículos eléctricos, de potencia normal o de alta potencia, en los términos definidos en el artículo 2 de la Directiva 2014/94/UE del Parlamento Europeo y del Consejo, de 22 de octubre de 2014, afectas a actividades económicas, y que entren en funcionamiento en los períodos impositivos que se inicien en 2023, disfrutarán de la ventaja fiscal referida en el apartado anterior, esto es, multiplicar por 2 el coeficiente de amortización lineal máximo previsto en las tablas. En el mismo sentido que hemos remarcado para la amortización acelerada de determinados vehículos del apartado previo, el Real Decreto-ley 4/2024, de 26 de junio, modifica la disposición adicional decimoctava LIS sustituyendo la hasta ahora vigente amortización acelerada para infraestructuras nuevas de recarga, consistente en aplicar el duplo del coeficiente de amortización lineal máximo según tablas oficialmente aprobadas, por una amortización libre o libertad de amortización, siempre que se trate de inversiones nuevas que entren en funcionamiento en los períodos impositivos iniciados en 2024 y 2025. De esta forma, la amortización acelerada aquí contemplada, al igual que en el caso de los vehículos señalados en el apartado anterior, solo será aplicable en el ejercicio 2023.

En el mismo sentido que hemos remarcado para la amortización acelerada de determinados vehículos del apartado previo, el Real Decreto-ley 4/2024, de 26 de junio, modifica la disposición adicional decimoctava LIS sustituyendo la hasta ahora vigente amortización acelerada para infraestructuras nuevas de recarga, consistente en aplicar el duplo del coeficiente de amortización lineal máximo según tablas oficialmente aprobadas, por una amortización libre o libertad de amortización, siempre que se trate de inversiones nuevas que entren en funcionamiento en los períodos impositivos iniciados en 2024 y 2025. De esta forma, la amortización acelerada aquí contemplada, al igual que en el caso de los vehículos señalados en el apartado anterior, solo será aplicable en el ejercicio 2023.- Aportación de la documentación técnica preceptiva, según las características de la instalación, en forma de Proyecto o Memoria, prevista en el Real Decreto 842/2002, de 2 de agosto, por el que se aprueba el Reglamento electrotécnico para baja tensión, elaborada por el instalador autorizado debidamente registrado en el Registro Integrado Industrial, regulado en el título IV de la Ley 21/1992, de 16 de julio, de Industria, y en su normativa reglamentaria de desarrollo.

- Obtención del certificado de instalación eléctrica diligenciado por la Comunidad Autónoma competente.

- La casilla 776 se cumplimenta en el momento en que la empresa aplica efectivamente la amortización fiscal acelerada, es decir, cuando la amortización fiscal es superior a la contable. Esto ocurre generalmente en los primeros ejercicios de vida útil del activo, cuando se aplica el doble del coeficiente lineal de tablas. Esa diferencia da lugar a un ajuste negativo que se refleja en esta casilla, porque fiscalmente se deduce un gasto mayor que el contable.

- La casilla 775, por su parte, se cumplimenta en los ejercicios posteriores, cuando ya no se aplica amortización fiscal porque se ha agotado, pero aún continúa la amortización contable. En esos ejercicios, se produce una reversión de la diferencia temporaria deducible, es decir, un ajuste positivo que se anota en la casilla 775, aumentando la base imponible para compensar el beneficio fiscal anticipado.

Ejemplo

Solución

Hemos de tener en cuenta que la disposición adicional decimoctava de la LIS para las adquisiciones de vehículos catalogados realizadas en el ejercicio 2023 hacía referencia a una amortización aceleraday no a una libertad de amortización como en el caso de ejercicios iniciados a partir de 2024. Por tanto aplicaremos la amortización acelerada correspondiente a duplo de la correspondiente. El siguiente cuadro nos da la solución:| Ejercicio | Amortización Contable (16%) | Amortización Fiscal(16% x 2 = 32%) | Ajuste | Casilla Modelo 200 |

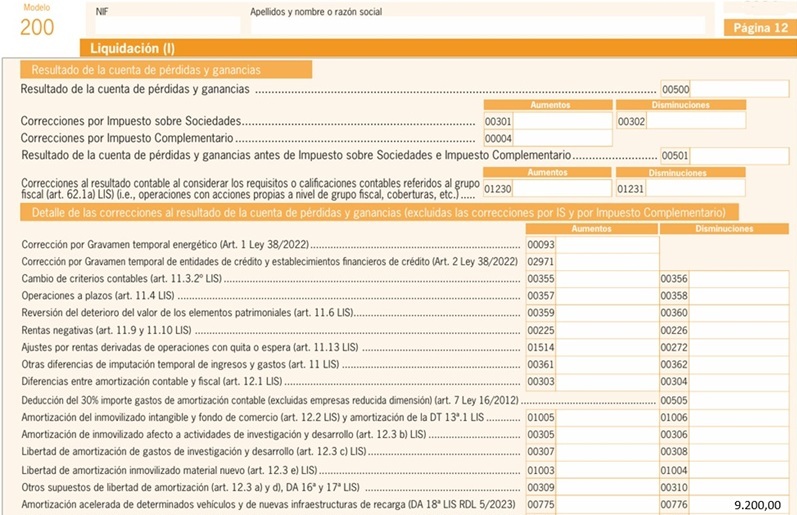

| 2023 | 9.200 | 18.400 | - 9.200 | 0776 |

| 2024 | 9.200 | 18.400 | - 9.200 | 0776 |

| 2025 | 9.200 | 18.400 | - 9.200 | 0776 |

| 2026 | 9.200 | 2.300 | + 6.900 | 0775 |

| 2027 | 9.200 | 0 | + 9.200 | 0775 |

| 2028 | 9.200 | 0 | + 9.200 | 0775 |

| 2029 | 2.300 | 0 | + 2.300 | 0775 |

| Totales | 57.500 | 57.500 | 0 |

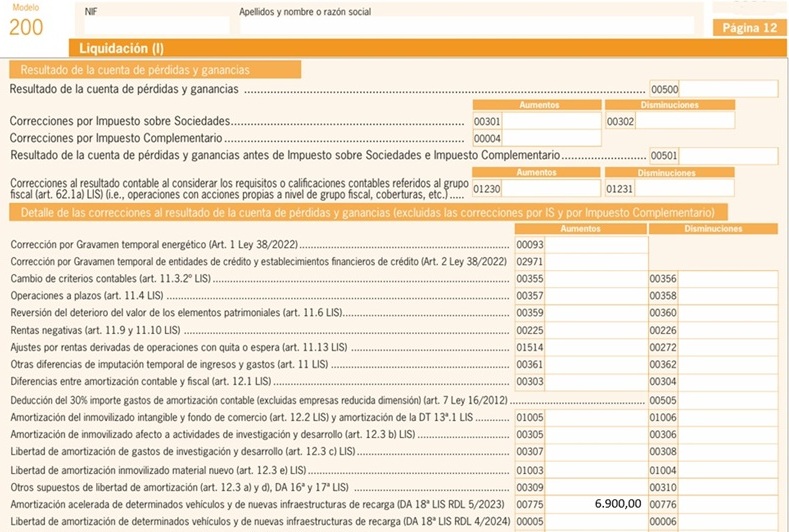

Sin embargo, en el ejercicio 2026, cuando se produce el ajuste positivo, se refleja en la 775:

Sin embargo, en el ejercicio 2026, cuando se produce el ajuste positivo, se refleja en la 775:

Importante:

Para períodos impositivos que se inicien en los años 2024 y 2025, la anterior amortización acelerada se convierte en libertad de amortización, según modificación realizada en la Disposición adicional decimoctava de la LIS por el Real Decreto-ley 4/2024, de 26 de junio. Asimismo, en el supuesto de transmisión del elemento que se haya acogido a la amortización acelerada, en el período impositivo en que se transmita se deberá incluir en esta casilla el importe de los ajustes negativos practicados con anterioridad y que aún no se hayan integrado positivamente en la base imponible.

Comentarios

Casilla 00005 Modelo 200. Aumento. Libertad de amortización de vehículos e infraestructuras de recargaCasilla 00006 Modelo 200. Disminución. Libertad de amortización de vehículos e infraestructuras de recargaCasilla 00775 Modelo 200. Aumento. Amortización aceleradade vehículos e infraestructuras de recarga.Libertad de amortización de determinados vehículos e infraestructuras nuevas de recarga.Amortización acelerada de determinados vehículos e infraestructuras nuevas de recarga en IRPF.Legislación

Disposición adicional 18ª Ley 27/2014. Libertad de amortización de vehículos e infraestructuras de recarga.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos