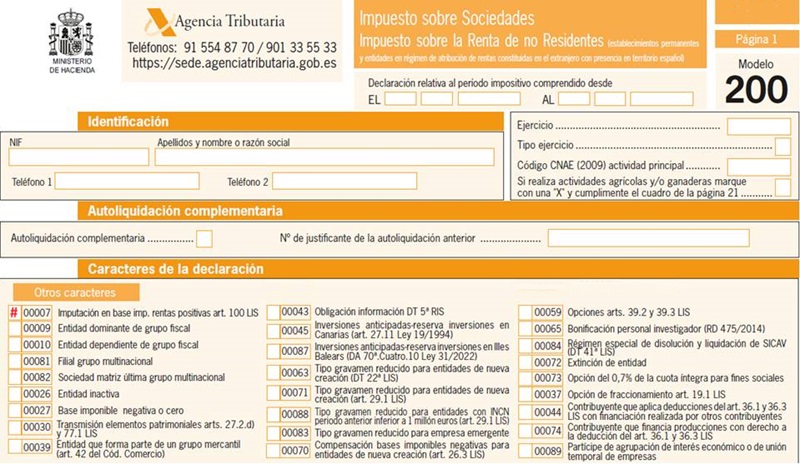

Casilla 7. Modelo 200. Imputación en la base imponible de rentas positivas del Artículo 100 de la Ley del Impuesto sobre Sociedades.

200 CASILLA 7. MODELO 200. IMPUTACIÓN EN LA BASE IMPONIBLE DE RENTAS POSITIVAS DEL ARTÍCULO 100 DE LA LEY DEL IMPUESTO SOBRE SOCIEDADES

Deberán marcar esta clave aquellas entidades que hayan imputado, en el período impositivo objeto de declaración, en su base imponible la renta positiva obtenida por una o varias entidades no residentes en territorio español, en cumplimiento y de acuerdo con lo dispuesto en el artículo 100 de la Ley del Impuesto sobre sociedades que regula la transparencia fiscal internacional. Deberán marcar también esta clave aquellas entidades que manifestaron la opción que establecía el apartado 6 del artículo 107 del Real Decreto Legislativo 4/2004 en alguna de sus declaraciones anteriores, y deben mantener dicha opción durante los tres años siguientes a dicha manifestación. Importante reseñar que con efectos para los periodos impositivos que se inicien a partir de 1 de enero de 2021, consecuencia de la entrada en vigor de la Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal, se modifica el artículo 100 de la LIS, de forma que la imputación de rentas que se produce dentro del régimen de transparencia fiscal afectará no sólo a las obtenidas por entidades participadas por el contribuyente sino también a las obtenidas por sus establecimientos permanentes en el extranjero. En este sentido se establece, que la imputación también procederá cuando dichas rentas sean obtenidas a través de un establecimiento permanente si se da la circunstancia que el importe satisfecho por la entidad no residente en territorio español por razón de gravamen de naturaleza idéntica o análoga al Impuesto sobre Sociedades es inferior al 75 por ciento del que hubiera correspondido de acuerdo con las normas de este, sin que, en este caso, resulte de aplicación la exención prevista en el artículo 22 de la LIS. Por otro lado, se introducen diversos tipos de renta susceptibles de ser objeto de imputación en este régimen que no estaban recogidos hasta este momento tales como las derivadas de:

Tal y como se expresa en el artículo 100 de la Ley del Impuesto sobre Sociedades, se imputarán las rentas positivas cuando se cumplan las siguientes circunstancias:Recuerde que:

Habrá de incorporar la documentación que conjuntamente con la declaración por el IS deberán aportar por las rentas obtenidas por los establecimientos permanentes en el extranjero.- Operaciones de arrendamiento financiero,

- Actividades de seguros, bancarias y otras actividades financieras salvo que se trate de rentas obtenidas en el ejercicio de actividades económicas,

- Las derivadas de operaciones sobre bienes y servicios realizados con personas o entidades vinculadas en el sentido del artículo 18 de la LIS, en las que la entidad no residente o establecimiento añade un valor económico escaso o nulo.

- Que por sí solas o con personas y entidades vinculadas tengan una participación igual o superior al 50 por ciento en el capital, los fondos propios, los resultados o los derechos de voto de la entidad no residente en territorio español, en la fecha del cierre del ejercicio social de esta última imputándose en proporción a la participación en los resultados o en proporción a la participación en el capital, los fondos propios o los derechos de voto.

- Que el importe satisfecho por la entidad no residente en territorio español, imputable a alguna de las clases de rentas previstas en el apartado 2 o 3 de este artículo por razón de gravamen de naturaleza idéntica o análoga a este Impuesto, sea inferior al 75 por 100 que hubiera correspondido de acuerdo con las normas de aquel.

200Instrucciones

Legislación

Art. 107 RDL 4/2004 TRLIS. Inclusión en la base imponible de determinadas rentas positivas obtenidas por entidades no residentes.Art. 100 LIS 27/2014 LIS. Imputación de rentas positivas obtenidas por entidades no residentes.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos