Casilla 84. Modelo 200. Opción régimen transitorio de la reducción de ingresos procedentes de determinados activos intangibles.

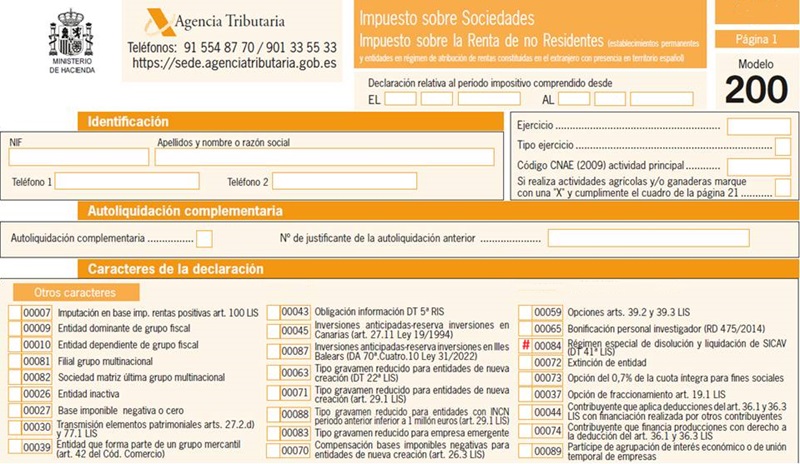

200 CASILLA 84. MODELO 200. Régimen especial de disolución de SICAV (DT 41ª LIS)

Distinguiremos dos casos: 1. Régimen de las SICAV que acuerden su disolución y liquidación: Marcarán esta casilla las sociedades de inversión de capital variable (SICAV) que apliquen el régimen fiscal previsto en la disposición transitoria cuadragésima primera de la LIS, es decir, las SICAV que cumplan con los siguientes requisitos:- Se trate de SICAV a las que haya resultado aplicable lo previsto en el artículo 29.4. a) de la LIS en su redacción en vigor a 31 de diciembre de 2021, y que

- Durante el año 2022 adopten válidamente el acuerdo de disolución con liquidación, y realicen con posterioridad al acuerdo, dentro de los seis meses posteriores a dicho plazo, todos los actos o negocios jurídicos necesarios según la normativa mercantil hasta la cancelación registral de la sociedad en liquidación.

Particularidades del régimen de los socios de las SICAV en liquidación: Para que no se integre en la base imponible de los socios la renta generada en la liquidación, la reinversión deberá tener por objeto la totalidad del dinero o bienes que integren la cuota de liquidación del socio, sin que sea posible la reinversión parcial, pudiendo realizarse en una o varias instituciones de inversión colectiva. Dicha reinversión habrá de efectuarse antes de haber transcurrido siete meses contados desde la finalización del plazo que tiene la SICAV en liquidación para adoptar validamente el acuerdo de disolución con liquidación (31 de diciembre de 2022). En consecuencia, el período para realizar la reinversión finaliza el 31 de julio de 2023, aunque nada impide que las reinversiones se puedan realizar dentro del año 2022. El socio deberá comunicar a la sociedad en liquidación su decisión de acogerse a la reinversión, en cuyo caso la entidad en liquidación se abstendrá de efectuar cualquier pago de dinero o entrega de bienes al socio que le corresponda como cuota de liquidación. Además, el socio deberá aportar a la sociedad la documentación acreditativa de la fecha y valor de adquisición de las acciones, en el caso de que la sociedad no disponga de dicha información. Asimismo, el socio comunicará a la institución de inversión colectiva en la que vaya a efectuar la reinversión sus propios datos identificativos, los correspondientes a la sociedad en liquidación y a su entidad gestora y entidad depositaria, así como la cantidad de dinero o los bienes integrantes de la cuota de liquidación a reinvertir en la institución de destino. A estos efectos, el socio cumplimentará la correspondiente orden de suscripción o adquisición, autorizando a dicha institución a tramitar dicha orden ante la sociedad en liquidación. Recibida la orden por la sociedad en liquidación, la reinversión deberá efectuarse mediante la transferencia ordenada por esta última a su depositario, por cuenta y orden del socio, del dinero o de los bienes objeto de la reinversión, desde las cuentas de la sociedad en liquidación a las cuentas de la institución de inversión colectiva en la que se efectúe la reinversión. Dicha transferencia se acompañará de la información relativa a los valores y fechas de adquisición de las acciones de la sociedad en liquidación a las que corresponda la reinversión.

El régimen fiscal establecido en la disposición transitoria cuadragésima de la LIS no será aplicable a los supuestos de disolución con liquidación de las sociedades de inversión libre, ni de las sociedades de inversión de capital variable índice cotizadas.

200Instrucciones

En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos