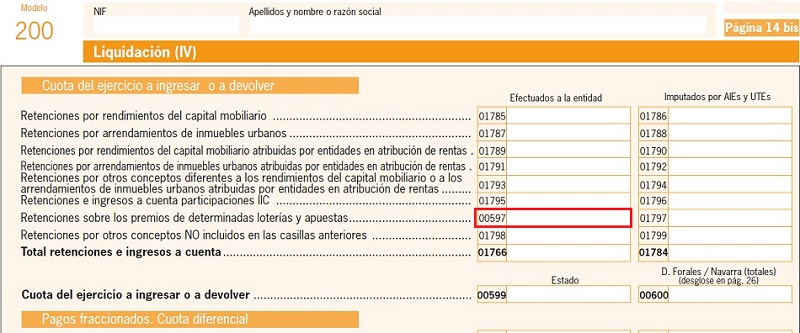

Casilla 597 Modelo 200 Impuesto sobre Sociedades. Retenciones e ingresos a cuenta de premios de determinadas loterías y apuestas.

200 CASILLA 597. MODELO 200. RETENCIONES E INGRESOS A CUENTA DE PREMIOS DE DETERMINADAS LOTERIAS Y APUESTAS.

En esta casilla deberemos consignar las retenciones que hemos soportado por los premios de determinadas loterías y apuestas que hemos obtenido durante el ejercicio fiscal correspondiente. Recordemos que es el artículo 60.1 b) del RIS el que determina la obligación de retener un porcentaje (actualmente el 19%) de los premios obtenidos al beneficiario de ellos. Por tanto, el perceptor de dichos premios recibirá un importe íntegro inferior al correspondiente, puesto que el pagador "ingresará" por él a la Administración el importe correspondiente a la mencionada retención.Recuerde que:

En el caso de que el obligado a retener (pagador del premio), no realizase la correspondiente retención, el perceptor de dicho premio podrá deducirse de su cuota íntegra la cantidad que hubiese correspondido retenerle, recayendo sobre el retenedor la responsabilidad del ingreso de dicha cantidad a la Administración (artículo 19.3 de la LIS).

1. Estarán sujetos a este Impuesto mediante un gravamen especial los siguientes premios obtenidos por contribuyentes de este Impuesto: a) Los premios de las loterías y apuestas organizadas por la Sociedad Estatal Loterías y Apuestas del Estado y por los órganos o entidades de las Comunidades Autónomas, así como de los sorteos organizados por la Cruz Roja Española y de las modalidades de juegos autorizadas a la Organización Nacional de Ciegos Españoles. b) Los premios de las loterías, apuestas y sorteos organizados por organismos públicos o entidades que ejerzan actividades de carácter social o asistencial sin ánimo de lucro establecidos en otros Estados miembros de la Unión Europea o del Espacio Económico Europeo y que persigan objetivos idénticos a los de los organismos o entidades señalados en la letra anterior. El gravamen especial se exigirá de forma independiente respecto de cada décimo, fracción o cupón de lotería o apuesta premiados. 2. Estarán exentos del gravamen especial los premios cuyo importe íntegro sea igual o inferior a 40.000 euros. Los premios cuyo importe íntegro sea superior a 40.000 euros se someterán a tributación respecto de la parte del mismo que exceda de dicho importe.(...)

200Instrucciones

Registro Contable

Ingresos recibidos procedentes de premios.Comentarios

¿Quiénes están obligados a retener?Rentas sujetas a retenciónPorcentaje de retención en arrendamientos urbanosEjemplo de retención en inmuebles urbanosLegislación

Artículo 60 RD 634/2015 del RIS. Rentas sujetas a retención o ingreso a cuenta.Artículo 62 RD 634/2015 del RIS. Sujetos obligados a retener o a efectuar un ingreso a cuenta.Disposición adicional trigésima tercera Ley 25/2006 del IRPF. Gravamen especial sobre los premios de determinadas loterías y apuestas.Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos