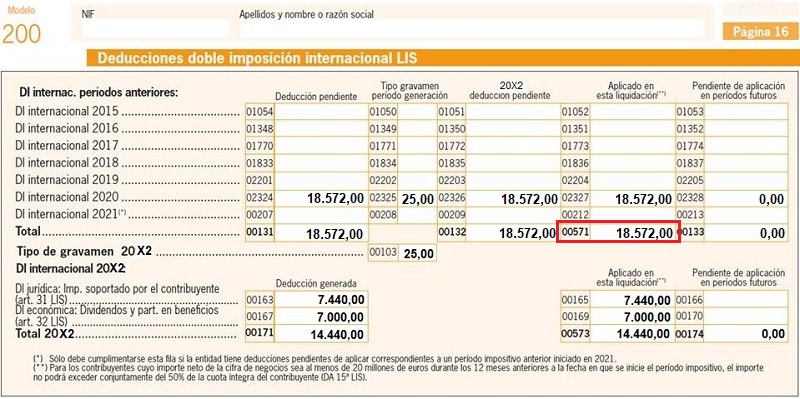

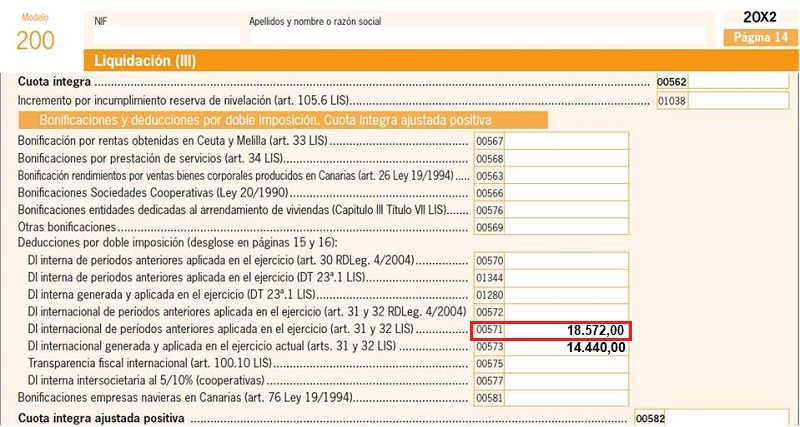

Casilla 571 Modelo 200 Impuesto sobre Sociedades. Deducción por doble imposición internacional de períodos anteriores aplicada en el ejercicio.

200 CASILLA 571. MODELO 200. DEDUCCIÓN POR DOBLE IMPOSICIÓN INTERNACIONAL PERÍODOS ANTERIORES APLICADA EN EL EJERCICIO

En esta clave se consignará el saldo pendiente de deducción por insuficiencia de Cuota Íntegra en períodos impositivos anteriores, iniciados en 2015, que haya sido aplicado en este ejercicio de las deducciones para evitar la doble imposición internacional conforme al artículo 31 y al artículo 32 de la Ley del Impuesto sobre Sociedades. Su importe se desglosará en la página 16, registrando esta casilla el importe de la casilla de misma numeración de dicha página. Este beneficio fiscal se podrá aplicar en dos casos, a saber:- Sobre rentas cobradas cuando se integren, dentro de la base imponible, dividendos o participaciones en beneficios, pagados por una entidad no residente en territorio español, deduciéndose el impuesto efectivamente pagado respecto de los beneficios y en la cuantía correspondiente a tales dividendos, siempre que se incluya en la base imponible. Denominada doble imposición económica.Para poder aplicar la deducción, se deberán aplicar los siguientes requisitos:

Recuerde que:

Las deducciones pendientes de ejercicios anteriores estarán referenciadas al tipo de gravamen vigente en el ejercicio en que se generaron. Si el tipo de gravamen es igual en el ejercicio de generación y de aplicación, el importe no variará, en caso contrario habrá que recalcularlo.- Participación, ya sea directa o indirecta, en el capital de la entidad debe ser al menos del 5%, o bien, que el valor de adquisición de la participación sea superior a 20 millones de Euros.

- Participación poseída de manera ininterrumpida durante el año anterior al día en que sea exigible el beneficio que se distribuya o mantenga durante el tiempo que sea necesario para cumplir un año, teniéndose en cuenta para el cómputo, el período en que la participación haya sido poseída ininterrumpidamente por otras entidades que reúnan las circunstancias a las que se refiere el Artículo 42 del Código de Comercio para formar parte del mismo grupo de sociedades, independientemente de la residencia y obligación de formular cuentas anuales consolidadas.

- Denominada doble imposición jurídica: Cuando en la base imponible del contribuyente se integren rentas positivas obtenidas y gravadas en el extranjero, se deducirá de la cuota íntegra la menor de las dos cantidades siguientes:

- El importe efectivo de lo satisfecho en el extranjero por razón del gravamen de naturaleza idéntica o análoga a este Impuesto.Siendo de aplicación un convenio para evitar la doble imposición, la deducción no podrá exceder del impuesto que corresponda según aquél.

- El importe de la cuota íntegra que en España correspondería pagar por las mencionadas rentas si se hubieran obtenido en territorio español.

Ejemplo

La empresa RCR S.L tiene una participación del 20% de una empresa financiera con domicilio fuera del Estado español, que mantiene desde hace años. En el ejercicio 20X2, la entidad no residente ha obtenido un resultado antes de impuestos de 500.000 euros, los cuales tributan en ese país extranjero al 7%. En el mismo ejercicio, dicha entidad ha decidido repartir el total de sus beneficios, asignándole a RCR SL su parte correspondiente de los que tuvo que liquidar por impuesto de no residentes, en el país extranjero, el 8% del bruto recibido. Ademas, la empresa tiene deducciones pendientes de aplicar por importe de 18.572 euros correspondientes a doble impòsición internacional del ejercicio 2020 (tipo de gravamen del 25%). Se pide el cálculo de la deducción total por doble imposición internacional para el ejercicio 20X2 (posterior a 2020).

Solución

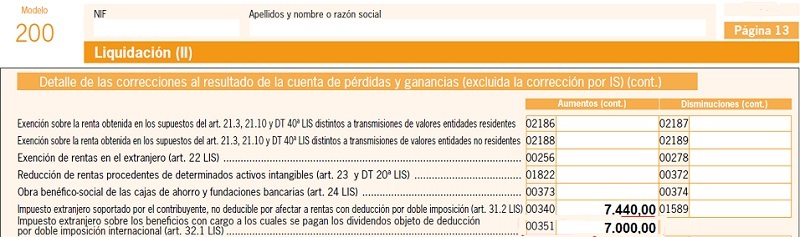

Los 500.000 euros obtenidos por la no residente han tributado en su país al 7%, por lo que el importe neto que distribuirá como beneficio será de: 465.000 euros = 500.000 - (500.000 x 7%) De ese importe, le corresponden a RCR, la cantidad de 93.000 euros = 465.000 x 20% Ahora bien, la empresa ha tenido que pagar por impuesto extranjero el 8%, por lo que habrá realizado el siguiente asiento contable:| 85.560 | Bancos | |

| 7.440 | Impuesto sobre beneficios extranjero | |

| Ingresos financieros | 93.000 |

- Deducción jurídica: Menor de lo pagado en el extranjero (7.440 = 93.000 x 8%) y lo que se hubiese pagado en España (23.250 = 93.000 x 25%)

- Deducción económica: Impuesto subyacente pagado por la no residente correspondiente a la parte de RCR (7.000 = 500.000 x 20% x 7%)

- Ajuste positivo como diferencia permanente de 7.440 euros dado que el gasto por impuesto extranjero no es fiscalmente deducible.

- Ajuste positivo como diferencia permanente de 7.000 euros en base al artículo 32 por el impuesto subyacente pagado por la no residente, y que deberemos incluir en nuestra base imponible.

- En la página 16:

En la página 14:

200Instrucciones

Casilla 573 modelo 200. DI internacional generada y aplicada en el ejercicio.Cumplimentación modelo 200 del impuesto sobre sociedades.

Comentarios

Página 16. Modelo 200. Instrucciones sobre cómo cumplimentar el Modelo 200.Deducción por doble imposición internacional económica. Dividendos y participación de beneficios.Deducción por doble imposición internacional jurídica. Rentas.Legislación

- Artículo 31 ley 27/2014 de la LIS. Doble imposición jurídica: impuesto soportado por el contribuyente.- Artículo 32 ley 27/2014 de la LIS. Doble imposición económica internacional: dividendos y participaciones en beneficios.Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos