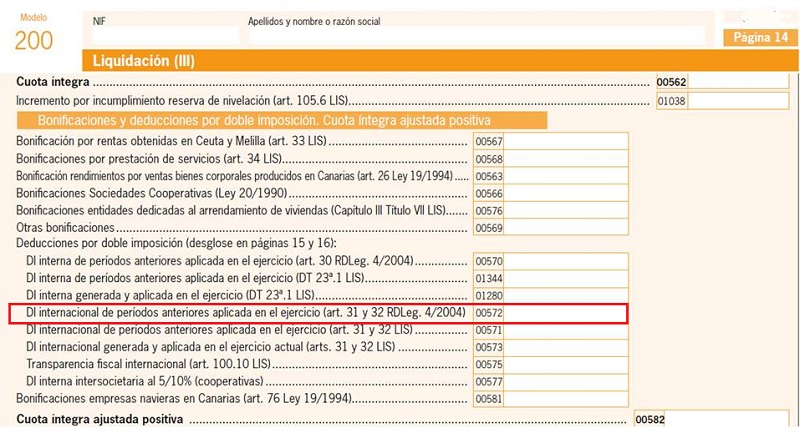

Casilla 572 Modelo 200 Impuesto sobre Sociedades. Deducción por doble imposición internacional de períodos anteriores aplicada en el ejercicio.

200 CASILLA 572. MODELO 200. DEDUCCIÓN POR DOBLE IMPOSICIÓN INTERNACIONAL PERÍODOS ANTERIORES APLICADA EN EL EJERCICIO

En esta clave se consignará el saldo pendiente de la deducción por insuficiencia de Cuota Íntegra en períodos impositivos anteriores que haya sido aplicado en este ejercicio de las deducciones para evitar la doble imposición internacional (DII) reguladas en el artículo 31 y artículo 32 del RDL 4/2004. Su importe se desglosará en la página 16, trasladándose el importe recogido en la casilla 572 (de misma numeración) de la citada página. Recordemos que en la normativa fiscal anterior a la vigente Ley 27/2014 de la LIS, las deducciones para evitar la doble imposición internacional reguladas en los artículos arriba referenciados, y que no se hubiesen podido aplicar en el ejercicio, solo se podían deducir en los períodos impositivos que concluyeran en los 10 años inmediatos y sucesivos. En la vigente ley, no hay límite de años para poder deducirse esas cantidades pendientes. Es por ello que la disposición transitoria vigésimo tercera de la LIS, en su punto 4, establece que las deducciones por DII generadas en periodos impositivos iniciados con anterioridad al 01/01/2015 (fecha de entrada en vigor de la LIS), que estuvieran pendientes a dicha fecha, podrán deducirse en los periodos impositivos siguientes sin limitación. Ahora bien, dada la reducción de tipos de gravamen que introdujo la vigente regulación fiscal (LIS) a partir del 1 de enero de 2015, la mencionada disposición transitoria determina que las cantidades pendientes de deducir de los ejercicios anteriores a 2015, deberán recalcularse en función del tipo impositivo vigente en el momento de la generación de la deducción, respecto del tipo vigente en el periodo impositivo en que se apliquen. Veamos un ejemplo de aplicación:

Recordemos que en la normativa fiscal anterior a la vigente Ley 27/2014 de la LIS, las deducciones para evitar la doble imposición internacional reguladas en los artículos arriba referenciados, y que no se hubiesen podido aplicar en el ejercicio, solo se podían deducir en los períodos impositivos que concluyeran en los 10 años inmediatos y sucesivos. En la vigente ley, no hay límite de años para poder deducirse esas cantidades pendientes. Es por ello que la disposición transitoria vigésimo tercera de la LIS, en su punto 4, establece que las deducciones por DII generadas en periodos impositivos iniciados con anterioridad al 01/01/2015 (fecha de entrada en vigor de la LIS), que estuvieran pendientes a dicha fecha, podrán deducirse en los periodos impositivos siguientes sin limitación. Ahora bien, dada la reducción de tipos de gravamen que introdujo la vigente regulación fiscal (LIS) a partir del 1 de enero de 2015, la mencionada disposición transitoria determina que las cantidades pendientes de deducir de los ejercicios anteriores a 2015, deberán recalcularse en función del tipo impositivo vigente en el momento de la generación de la deducción, respecto del tipo vigente en el periodo impositivo en que se apliquen. Veamos un ejemplo de aplicación:Ejemplo

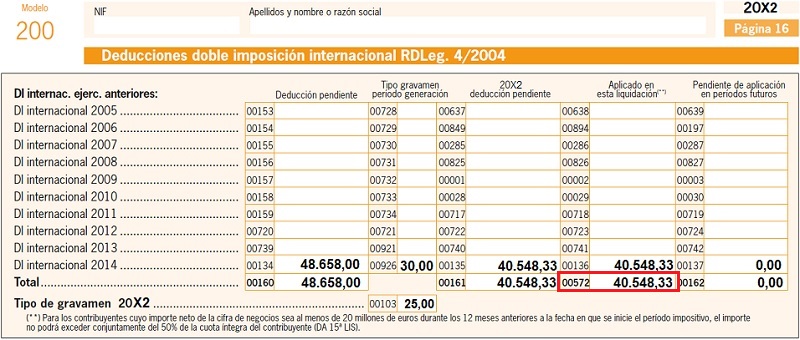

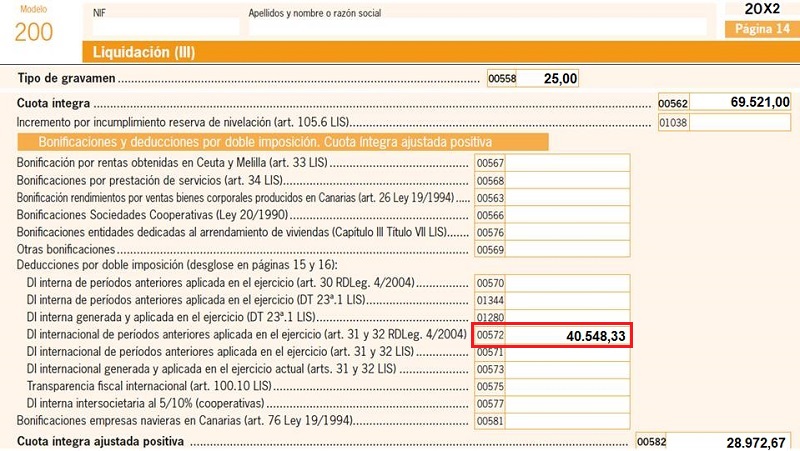

En el ejercicio 2014, la mercantil JPSA realizó unos trabajos en el extranjero por los que pudo deducirse en cuota la cantidad de 128.500 euros, en concepto de deducción por doble imposición internacional. Dado que la cuota previa del IS era inferior a esta cantidad, quedaron pendientes por deducir, para los siguientes ejercicios, la cantidad de 48.658 euros. En el presente ejercicio, 20X2 (mayor que 2014), la empresa puede deducirse dicha cantidad ya que cuenta con una cuota íntegra previa de 69.521 euros. Determinar las implicaciones fiscales del caso y su traspaso al modelo 200 del IS, sabiendo que el tipo de gravamen en el ejercicio de 2014 era del 30%, y el vigente del ejercicio 20X2 es del 25%.

Solución

Dado que existe diferencia entre los tipos de gravamen de 2014 (año de generación) y 20X2 (año de aplicación), deberemos recalcular la deducción pendiente del siguiente modo:| Deducción recalculada = 0,25 x 48.6580,30 = 40.548,33 euros |

El modelo 200 quedaría así: - Página 15 bis:

- Página 14:

200Instrucciones

Comentarios

Página 16. Modelo 200. Instrucciones sobre cómo cumplimentar el Modelo 200.Legislación

Art. 31 RDL 4/2004 TRLIS. Deducción para evitar la doble imposición internacional: impuesto soportado por el sujeto pasivo.Art. 32 RDL 4/2004 TRLIS. Deducción para evitar la doble imposición internacional: dividendos y participaciones en beneficios.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos