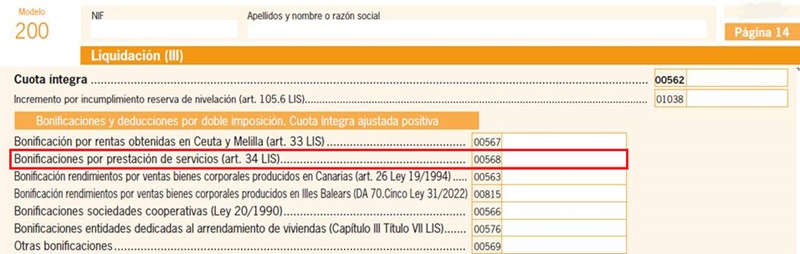

Casilla 568 Modelo 200 Impuesto sobre Sociedades. Bonificación por prestación de servicios públicos.

200 CASILLA 568. MODELO 200. BONIFICACIÓN POR PRESTACIÓN DE SERVICIOS

En esta clave se deberá consignar el importe de la bonificación al 99% de la cuota íntegra que se corresponda a las rentas derivadas de la prestación de servicios cuya competencia sea de las entidades locales, municipales o provinciales, excepto cuando se exploten por el sistema de empresa mixta o de capital íntegramente privado También es aplicable esta bonificación cuando los servicios se presten por entidades dependientes de las comunidades autónomas o dependientes del Estado, tal y como se regula en el artículo 34 de la Ley del Impuesto sobre Sociedades. Los servicios públicos a los que se refiere la norma son los recogidos en el apartado 2 del artículo 25 o en el apartado 1.a), b) y c) del artículo 36 de la Ley 7/1985, de 2 de abril, Reguladora de las Bases del Régimen Local.

Ejemplo

La mercantil JPS desarrolla la actividad de servicios funerarios para el Ayuntamiento de Albacete, habiendo obtenido un resultado contable de 420.000 euros. Determinar, en los siguientes casos, la bonificación por prestación de servicios públicos sabiendo que tributa al 25% y que no existen más ajustes ni deducciones en el impuesto:

- JPS está participada al 100% por el Ayuntamiento de Albacete.

- JPS está participada al 80% por el Ayuntamiento y por el resto por la mercantil privada Supercontable SL.

Solución

La actividad de servicios funerarios está comprendida en apartado 2 del artículo 25 de la Ley 7/1985, por lo que sería factible de aplicar la bonificación por prestación de servicios públicos. Caso a.): La participación al 100% en la empresa por parte del Ayuntamiento permite la aplicación íntegra del artículo 34 de la LIS, por tanto tendremos:| Base imponible | 420.000 |

| Cuota íntegra al 25% | 105.000 |

| Bonificación del 99% | 103.950 |

| Cuota líquida | 1.050 |

200Instrucciones

Comentarios

Bonificación por servicios públicos en el impuesto de sociedades.Legislación

Art. 34 Ley 27/2014 LIS. Bonificación por prestación de servicios públicos locales.Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos