Casilla 563 Modelo 200 Impuesto sobre Sociedades. Bonificación rendimientos por ventas de bienes corporales producidos en Canarias.

200 CASILLA 563. MODELO 200. BONIFICACIÓN RENDIMIENTOS VENTAS BIENES CORPORALES PRODUCIDOS EN CANARIAS

En esta clave se consignará por el importe de la bonificación que deduce hasta en un 50% de la cuota íntegra que corresponda con las rentas obtenidas por la venta de bienes corporales propios de actividades ganaderas, industriales y pesqueras producidas en Canarias conforme establece el artículo 26 de la Ley 19/1994, de modificación del Régimen Económico y Fiscal de Canarias. Se podrán beneficiar de la bonificación las personas o entidades domiciliadas en Canarias o que los produzcan en el archipiélago, mediante sucursal o establecimiento permanente. Se incluiran en el cálculo de dichos rendimientos los siguientes:- Importes de las ayudas derivadas del régimen de abastecimiento establecido en virtud del artículo 3.1.a) del Reglamento Europeo nº 228/2013 del Parlamento Europeo y del Consejo.

- Importes de las ayudas a los productores derivadas del Programa Comunitario de Apoyo a las Producciones Agrarias de Canarias, establecido en virtud del artículo 3.1.b) del Reglamento Europeo nº228/2013.

Ejemplo

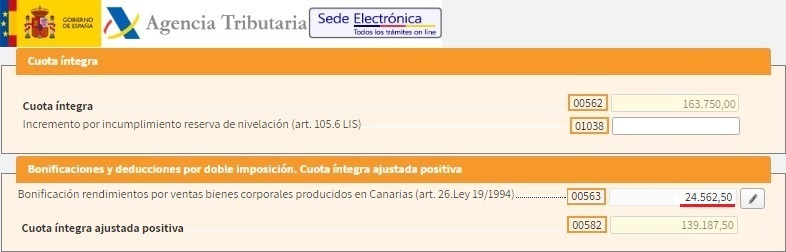

La empresa RCRCR ha generado una base imponible en el presente ejercicio por un valor de 655.000 Euros, de los que el 30% se correponde con rentas derivadas de la actividad de venta de bienes producidos en canarias.

Solución

En primer lugar, tendremos que calcular la cuota íntegra generada en el ejercicio: Cuota íntegra: 25% x 655.000 = 163.750 EurosAhora tendremos que calcular la parte de la cuota íntegra que corresponde con la venta de bienes producidos en Canarias: Cuota íntegra por bienes producidos en Canarias: 30% x 163.750 = 49.125 Euros

Por último, tendremos que calcular el importe de la bonificación aplicable: Bonificación: 50% x 49.125 = 24.562,50 Euros

200Instrucciones

Legislación

Art. 26 Ley 19/1994 REC. Régimen especial de las empresas productoras de bienes corporales.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos