Casilla 567 Modelo 200 Impuesto sobre Sociedades. Bonificación por rentas obtenidas en Ceuta y Melilla.

200 CASILLA 567. MODELO 200. BONIFICACIÓN POR RENTAS OBTENIDAS EN CEUTA Y MELILLA

En esta clave, se tendrá que consignar el 50% de la parte de la Cuota Íntegra que corresponda con rentas obtenidas en Ceuta o Melilla por entidades que operen en dichos territorios conforme establece el artículo 33 de la Ley del Impuesto sobre Sociedades. Para poder aplicar la bonificación se deberán cumplir los siguientes requisitos:- Domiciliación fiscal en territorio de Ceuta o Melilla, para entidades españolas.

Se podrá aplicar la bonificación cuando NO esté domiciliada en dichos territorios pero se opere en ellos mediante establecimiento o sucursal

Se podrá aplicar la bonificación cuando NO esté domiciliada en dichos territorios pero se opere en ellos mediante establecimiento o sucursal - Operar en territorio de Ceuta o Melilla, mediante establecimiento permanente para entidades NO residentes en España.

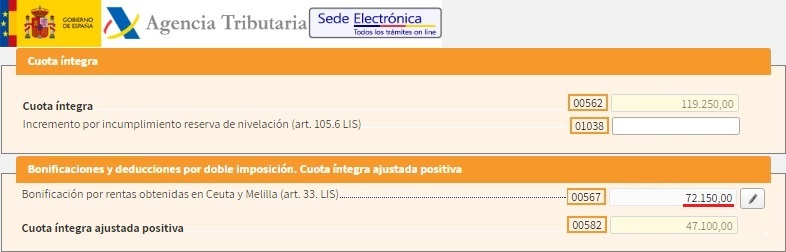

Ejemplo

Solución

Para el cálculo de las rentas, aplicables a la bonificación, que se obtuvieron en el ejercicio, tendremos que restar a las rentas obtenidas, las que no se puedan aplicar por no determinar rentas por sí solas:- 477.000 Euros x 40% = 190.800

- 190.800 - 19.500 Euros - 27.000 Euros = 144.300 Euros.

- 144.300 x 50% = 72.150 Euros.

200Instrucciones

Legislación

Art. 33 Ley 27/2014 LIS. Bonificación por rentas obtenidas en Ceuta o Melilla.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Casilla 568 Modelo 200 Impuesto sobre Sociedades. Bonificación por prestación de servicios públicos.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos