Casilla 576 Modelo 200 Impuesto sobre Sociedades. Bonificación entidades dedicadas al arrendamiento de viviendas.

200 CASILLA 576. MODELO 200. BONIFICACIÓN ENTIDADES DEDICADAS AL ARRENDAMIENTO DE VIVIENDAS

Esta clave la deberán cumplimentar las entidades dedicadas al arrendamiento de viviendas que se hayan acogido al régimen fiscal regulado en el Capítulo III del Título VII de la Ley del Impuesto sobre Sociedades, consignándose el 40% de la parte de la cuota íntegra que corresponda a las rentas derivadas del arrendamiento de viviendas que cumplan los requisitos del artículo 49 de la LIS. Este porcentaje de bonificación era del 85% en los periodos impositivos anteriores a 2021. Se entenderá como actividad de arrendamiento de vivienda aquel arrendamiento que recae sobre una edificación habitable cuyo destino primordial sea satisfacer la necesidad permanente de vivienda del arrendatario. La renta a la que se le aplicará la bonificación estará integrada para cada vivienda por el ingreso íntegro obtenido, minorado en los gastos fiscalmente deducibles directamente relacionados con la obtención de dicho ingreso y en la parte de los gastos generales que correspondan proporcionalmente al citado ingreso. No se tendrán en cuenta las correcciones derivadas de la aplicación del régimen especial de arrendamiento financiero. La aplicación de la bonificación estará sujeta a los siguientes requisitos:- Marcar la Casilla (00038) de la Página 1 del Modelo 200.

- El número de viviendas arrendadas u ofrecidas en arrendamiento por la entidad en cada período impositivo deberá ser en todo momento igual o superior a 8.

- Las viviendas deberán permanecer arrendadas y ofrecidas durante al menos 3 años. El incumplimiento de este requisito implicará, para cada vivienda, la pérdida de la bonificación que hubiera correspondido.

- Las actividades de promoción inmobiliaria y de arrendamiento deberán ser objeto de contabilización separada para cada inmueble adquirido o promovido, con el desglose que resulte necesario para conocer la renta correspondiente a cada vivienda, local o finca registral.

La aplicación de dicha bonificación resultará incompatible con la Reserva de Capitalización prevista en el artículo 25 de la LIS.

Ejemplo

La empresa JPSA, dedicada al arrendamiento de viviendas, ha presentado los siguientes datos sobre su actividad en el presente ejercicio:

La entidad tributa al 25% dado que supera el millón de euros de importe neto de cifra de negocios.

| Ingresos Íntegros | Gastos Deducibles | Otros Gastos | Rendimiento Neto | |

| Inmueble 1 | 16.200 | 4.100 | 325 | 11.775 Euros |

| Inmueble 2 | 11.100 | 2.200 | 220 | 8.680 Euros |

| Inmueble 3 | 12.050 | 1.150 | 750 | 10.150 Euros |

| Inmueble 4 | 10.700 | 2.552 | 332 | 7.816 Euros |

| Inmueble 5 | 11.300 | 3.000 | 220 | 8.080 Euros |

| Inmueble 6 | 10.500 | 2.120 | 400 | 7.980 Euros |

| Inmueble 7 | 12.220 | 2.663 | 455 | 9.102 Euros |

| Inmueble 8 | 11.600 | 3.220 | 662 | 7.718 Euros |

| Inmueble 9 | 13.725 | 1.880 | 550 | 11.295 Euros |

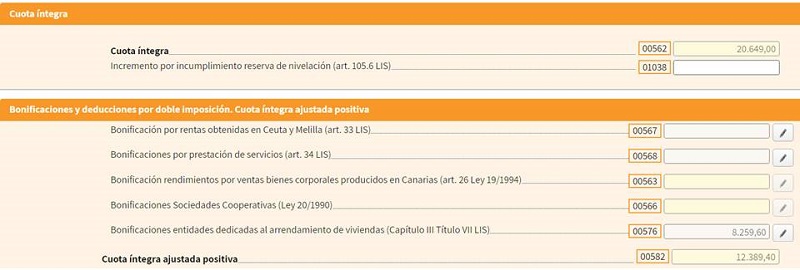

Solución

En primer lugar, tendremos que calcular la base imponible que se ha generado en el ejercicio, y la Cuota Íntegra correspondiente:BI:11.775 + 8.680 + 10.150 + 7.816 + 8.080 + 7.980 + 9.102 + 7.718 + 11.295 = 82.596 Euros

Cuota Íntegra: 82.596 x 25% = 20.649 Euros

En segundo lugar, calculamos la parte de Cuota íntegra que se correspondería con la bonificación:Bonificación: 20.649 x 40% = 8.259,60 Euros

200Instrucciones

Legislación

Art. 25 Ley 27/2014 LIS. Reserva de Capitalización.Art. 49 Ley 27/2014 LIS. Bonificaciones.Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos