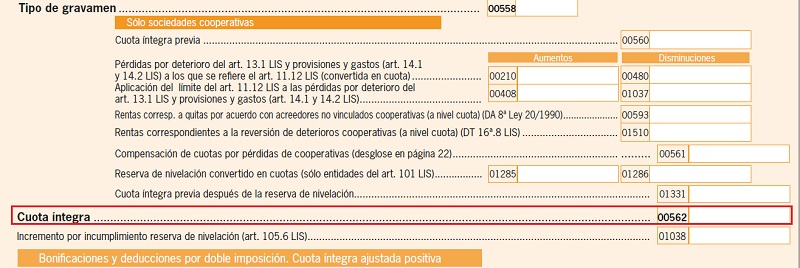

Casilla 562 modelo 200. Cuota íntegra.

200 CASILLA 562. MODELO 200. CUOTA ÍNTEGRA.

El artículo 30 de la LIS define a la cuota íntegra como la cantidad resultante de aplicar a la base imponible (casilla 552) el tipo de gravamen (casilla 558). No obstante, en el supuesto de entidades que apliquen lo dispuesto en el artículo 105 de la LIS, la base imponible se verá minorada o incrementada, según corresponda, por las cantidades derivadas de la aplicación de la reserva de nivelación regulada en el mencionado artículo. Esta cuota íntegra tiene significación por dos motivos principales, por una parte determina la cuantía sobre la que se aplicarán, en su caso, las deducciones y bonificaciones previstas en la Ley; y por otro, establecerá (minorada en las deducciones por doble imposición internacional y por las bonificaciones) los límites a las cantidades deducibles en un ejercicio por las deducciones para incentivar la realización de determinadas actividades, reguladas en los artículos 35 a 39 de la LIS.

200Instrucciones

Legislación

Artículo 30 Ley 27/2014. Cuota íntegra y cuota líquida.Artículo 105 Ley 27/2014. Reserva de nivelación de bases imponibles.Siguiente: Casilla 582 modelo 200. Cuota íntegra ajustada positiva.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos