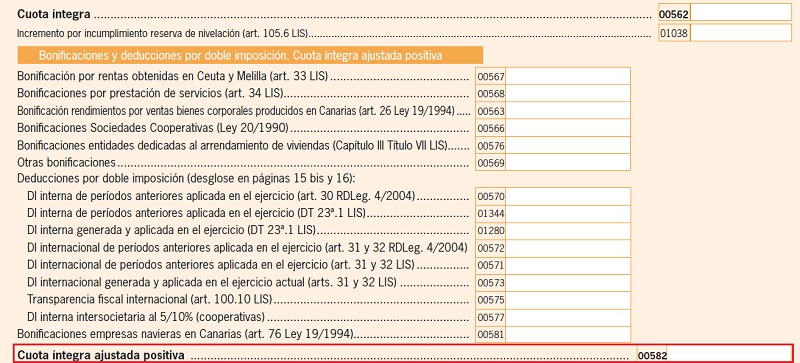

Casilla 582 modelo 200. Cuota íntegra ajustada positiva.

200 CASILLA 582. MODELO 200. CUOTA ÍNTEGRA AJUSTADA POSITIVA.

Una vez que hayamos minorado la cuota íntegra (casilla 562) en los importes correspondientes, si los hubiera, a las bonificaciones del artículo 33 y 34 de la LIS, y a las deducciones por doble imposición, tendremos la cuota íntegra ajustada positiva (CIAP), que será la magnitud sobre la que operará el coeficiente límite para determinar el montante máximo de la deducción conjunta regulada en los artículos 35 a 38 de la LIS (deducciones para incentivar determinadas actividades), aplicable en el ejercicio de referencia.Recordemos que el limite anteriormente comentado es del 25% del importe de la CIAP, pudiendo ser del 50% de ésta si se han realizado inversiones reguladas en el artículo 35 y/o artículo 36 de la LIS, y el conjunto de éstas supere el 10% de lsa CIAP.

Hemos de reseñar que el concepto de cuota íntegra ajustada positiva no aparece definido como tal en la Ley del impuesto, sino que viene recogido en el modelo 200 de la declaración del impuesto.

200Instrucciones

Legislación

Artículo 33 Ley 27/2014. Bonificación por rentas obtenidas en Ceuta o Melilla.Artículo 34 Ley 27/2014. Bonificación por prestación de servicios públicos locales.Artículo 35 Ley 27/2014. Deducción por actividades de investigación y desarrollo e innovación tecnológica.Artículo 36 Ley 27/2014. Deducción por inversiones en producciones cinematográficas, series audiovisuales y espectáculos en vivo de artes escénicas y musicales.Siguiente: Casilla 592 modelo 200. Cuota líquida.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos