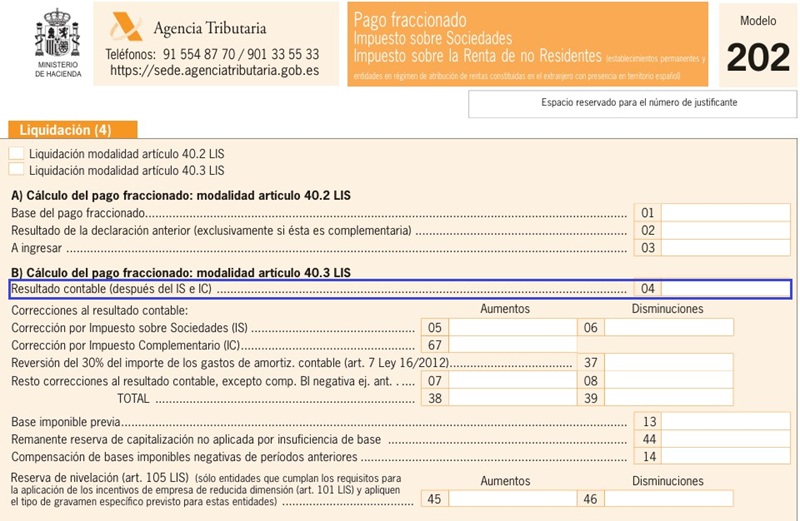

Casilla 4 modelo 202 del pago fracciondo del IS.

202 CASILLA 4. MODELO 202. PAGO FRACCIONADO IS.

En esta casilla consignaremos el importe registrado en nuestra contabilidad como resultado contable, incluido el impuesto corriente.

Este impuesto contabilizado será detraído posteriormente mediante las casillas 05 y 06 de este modelo, dejando así el resultado contable "limpio" de impuestos.

No obstante, en la práctica, y por simplicidad contable, no es de uso general el calcular el impuesto en cada plazo de los pagos fraccionados, por lo que se suele partir del resultado contable antes de impuestos (que a los efectos es lo mismo y no influye en el cálculo posterior), poniendo dicho importe en esta casilla y no rellenando ni la 5 ni la 6.

A partir de este resultado iremos operando en cascada hasta llegar al resultado final a ingresar. Vamos a ver un ejemplo que recoge casi toda la casuística de presentación del modelo 202, y su plasmación en las casillas correspondientes del mismo: Ejemplo:

La empresa JPSA, cuyo importe neto de cifra de negocios en 20X0 fue de 7.200.000 Euros, presenta durante 20X1 los siguientes datos:

La entidad el 15/12/20X0 contabilizó un deterioro de créditos comerciales correspondiente al impagado de un cliente que venció de ese mismo día, y que no tenía carácter deducible en el impuesto de sociedades, por importe de 145.000 Euros. Cuenta también con una base imponible negativa, correspondiente a 20X0, de 480.000 Euros; no habiendo más ajustes extracontables ni hechos repercutibles en el IS. Se pide el cálculo de los pagos fraccionados del 20X1, sabiendo que la entidad aplica la reserva de nivelación correspondiente y tributa al tipo general del IS.

| Enero-Marzo | Enero-Septiembre | Enero-Noviembre | |

| Resultado contable, impuesto incluido | 344.000 | 576.000 | 784.000 |

| Impuesto de sociedades contabilizado | 86.000 | 144.000 | 196.000 |

| Reversión por libertad de amortización aplicada en años anteriores | 4.500 | 13.500 | 16.500 |

| Reserva de capitalización no podida aplicar del año anterior | 10.000 | 10.000 | 10.000 |

| Reserva de nivelación no aplicada (6º año desde su creación) | 23.000 | 23.000 | 23.000 |

| Arrendamientos en Ceuta de inmuebles situados allí | 15.000 | 60.000 | 75.000 |

| Retenciones | 2.000 | 7.000 | 9.000 |

Solución

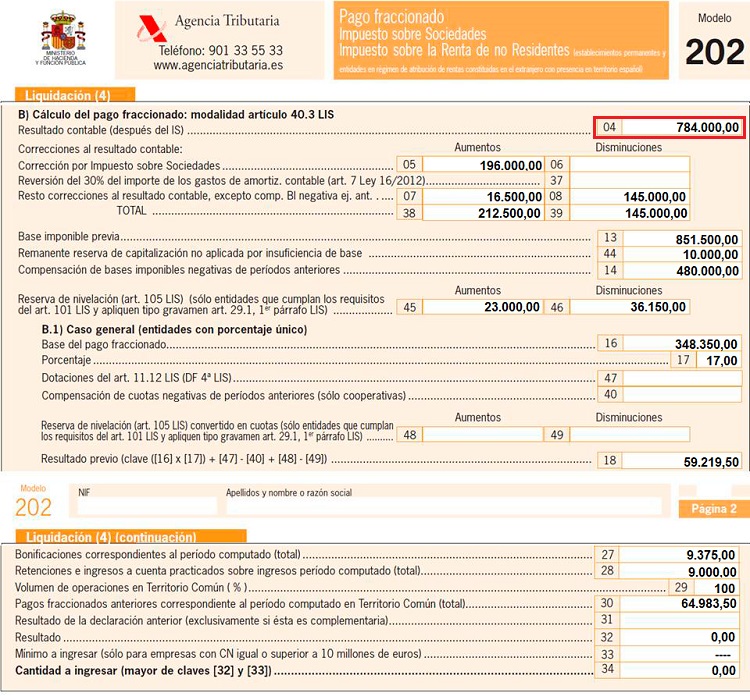

En primer lugar, y dado que JPSA presentó un INCN mayor de 6 MM de Euros, debe acogerse obligatoriamente al artículo 40.3 de la LIS para el cálculo de sus pagos fraccionados. Así, la siguiente tabla nos clarificará el cálculo:| Concepto | Enero-Marzo | Enero-Septiembre | Enero-Noviembre | Casilla Mod 202 |

| Resultado contable ii | 344.000,00 | 576.000,00 | 784.000,00 | 04 |

| Corrección por impuesto (6) | 86.000,00 | 144.000,00 | 196.000,00 | 05 |

| Reversión de libre amortización | 4.500,00 | 13.500,00 | 16.500,00 | 07 |

| Reversión del deterioro de créditos | 0 (1) | -145.000,00 | -145.000,00 | 08 |

| Base Imponible previa | 434.500,00 | 588.500,00 | 851.500,00 | 13 |

| Remanente reserva de capitalización | -10.000,00 | -10.000,00 | -10.000,00 | 44 |

| Compensación BI negativas | 0 (2) | -480.000,00(3) | -480.000,00 | 14 | BI previa a reserva de nivelación | 424.500,00 | 98.500,00 | 361.500,00 | --- |

| Reserva de nivelación | -42.450,00 | -9.850,00 | -36.150,00 | 46 |

| Reserva de nivelación vencida | 23.000,00 | 23.000,00 | 23.000,00 | 45 |

| BI pago fraccionado | 405.050,00 | 111.650,00 | 348.350,00 | 16 |

| Tipo aplicable | 0.25 x 5/7 = 17,85 ==>17% | 17 | ||

| Pago fraccionado bruto | 68.858,50 | 18.980,50 | 59.219,50 | 18 |

| Bonificaciones de la cuota | -1.875,00(4) | -7.500.00(4) | -9.375,00(4) | 27 |

| Retenciones | -2.000,00 | -7.000,00 | -9.000,00 | 28 |

| Pagos anteriores de 20X1 | --- | -64.983,50 | -64.983,50 | 30 |

| Cantidad a ingresar | 64.983,50 | 0 | 0 (5) | 34 |

| ||||

Comentarios

Cumplimentación del modelo 202 de la AEAT de pagos fraccionados del Impuesto sobre Sociedades Modalidad del artículo 40.3. Pagos fraccionados del IS.Legislación

Artículo 40 ley 27/2014 del IS. El pago fraccionado.Jurisprudencia y Doctrina

- Consulta de la DGT nº V0113/2015. Compensación de BI negativas en pagos fraccionados.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Casilla 7 modelo 202 del pago fracciondo del IS.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos