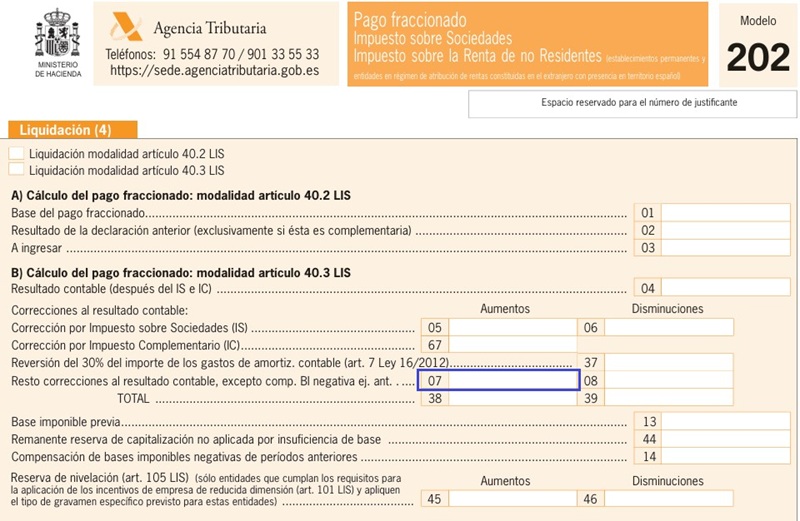

Casilla 7 modelo 202 del pago fracciondo del IS.

202 CASILLA 7. MODELO 202. PAGO FRACCIONADO IS.

En esta casilla del modelo 202 deberemos consignar el importe conjunto de los ajustes extracontables positivos (aumentan la base imponible) que fiscalmente debamos aplicar en base a las operaciones realizadas y contabilizadas en el periodo determinado. Entre otros podemos señalar las pérdidas por deterioros, provisiones, reversión de diferencias temporarias imponibles (p.e: libertad o aceleración de amortizaciones), multas y sanciones, etc... Como hemos comentado anteriormente, los importes registrados en esta casilla aumentarán la base imponible (resultado contable después de impuestos), aumentando por tanto el importe del pago fraccionado a realizar.

Comentarios

Cumplimentación del modelo 202 de la AEAT de pagos fraccionados del Impuesto sobre Sociedades Modalidad del artículo 40.3. Pagos fraccionados del IS.Legislación

Artículo 40 ley 27/2014 del IS. El pago fraccionado.Jurisprudencia y Doctrina

- Consulta de la DGT nº V0113/2015. Compensación de BI negativas en pagos fraccionados.Siguiente: Casilla 8 modelo 202 del pago fraccionado del IS.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos