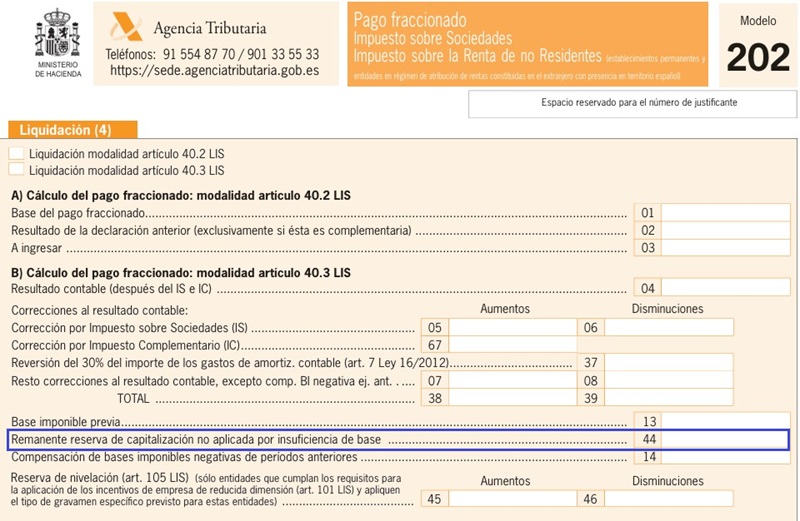

Casilla 44 modelo 202 del pago fraccionado del IS.

202 CASILLA 44. MODELO 202. PAGO FRACCIONADO IS.

Rellenar solamente por contribuyentes cuyo tipo de gravamen se corresponda con el previsto en el apartado 1 o 6 del artículo 29 de la Ley del Impuesto sobre Sociedades, cuando se den los requisitos previstos en el apartado 1 del artículo 25 de la LIS, y siempre que no se haya podido reducir la totalidad del 10% del incremento de fondos propios en la declaración del Impuesto sobre Sociedades (modelo 200) de años anteriores, pudiendo aplicar de esta manera, el remanente pendiente por insuficiencia de cuota de cantidades correspondientes a años anteriores (máximo dos). Reseñar que la aplicación de la reserva de capitalización no puede tenerse en cuenta en la determinación de la base imponible aplicable a los pagos fraccionados, dado que el período impositivo no habrá concluido y no habrá tenido lugar el cierre del ejercicio, no se habrá podido determinar el posible incremento de fondos propios que determinaría la reducción de la base imponible; solo se podrá determinar en la declaración del impuesto del 1 al 25 de julio si el ejercicio económico coincide con el año natural. En conclusión:- En los pagos fraccionados no podrá figurar una reducción por reserva de capitalización en la parte de la base imponible a partir de la cual se determinan tales pagos fraccionados.

- Por el contrario, sí podrá figurar una reducción por la reserva de capitalización, pero correspondiente a las cantidades pendientes de aplicación de la reducción de años anteriores, que es lo que figurará en esta casilla 44, en concepto de remanente de reserva de capitalización no aplicada por insuficiencia de base.

Comentarios

Cumplimentación del modelo 202 de la AEAT de pagos fraccionados del Impuesto sobre SociedadesModalidad del artículo 40.3. Pagos fraccionados del IS.Reserva de capitalización.Legislación

Artículo 40 ley 27/2014 del IS. El pago fraccionado.Artículo 25 ley 27/2014 del IS. Reserva de capitalización.Artículo 29 ley 27/2014 del IS. Tipo de gravamen.Jurisprudencia y Doctrina

- Consulta de la DGT nº V0113/2015. Compensación de BI negativas en pagos fraccionados.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Casilla 14 modelo 202 del pago fraccionado del IS.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos