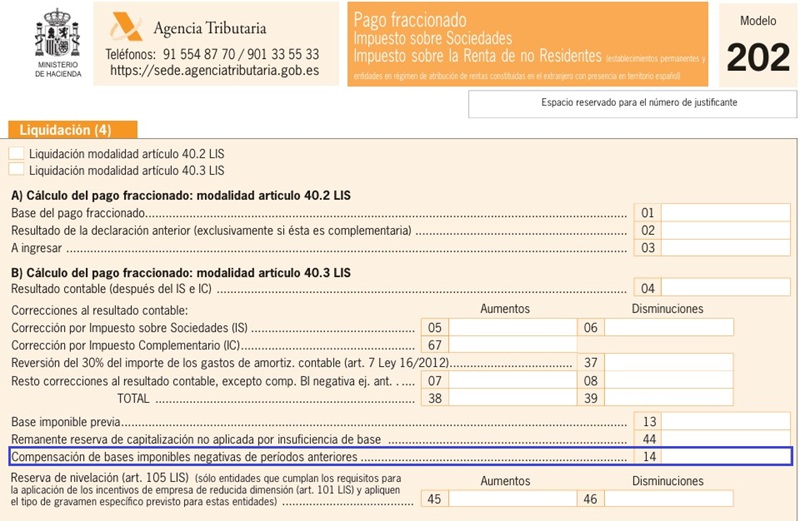

Casilla 14 modelo 202 del pago fraccionado del IS.

202 CASILLA 14. MODELO 202. PAGO FRACCIONADO IS.

Consignar el importe de las bases negativas de períodos anteriores que son objeto de compensación a efectos de esta declaración. Tendrá el valor cero si la casilla 13 es negativa o con valor nulo. La compensación de bases imponibles negativas de períodos anteriores está limitada al 70% de la base imponible previa de la casilla 13 de este modelo. En todo caso, se podrán compensar en el período impositivo bases imponibles negativas hasta el importe de 1 millón de euros, siempre y cuando haya cuota suficiente.

Comentarios

Cumplimentación del modelo 202 de la AEAT de pagos fraccionados del Impuesto sobre SociedadesModalidad del artículo 40.3. Pagos fraccionados del IS.Compensación de bases imponibles negativas.Legislación

Artículo 40 ley 27/2014 del IS. El pago fraccionado.Artículo 26 ley 23/2014 del IS. Compensación de bases imponibles negativas.Jurisprudencia y Doctrina

- Consulta de la DGT nº V0113/2015. Compensación de BI negativas en pagos fraccionados.Siguiente: Casillas 45 y 51 modelo 202 del pago fraccionado del IS.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos