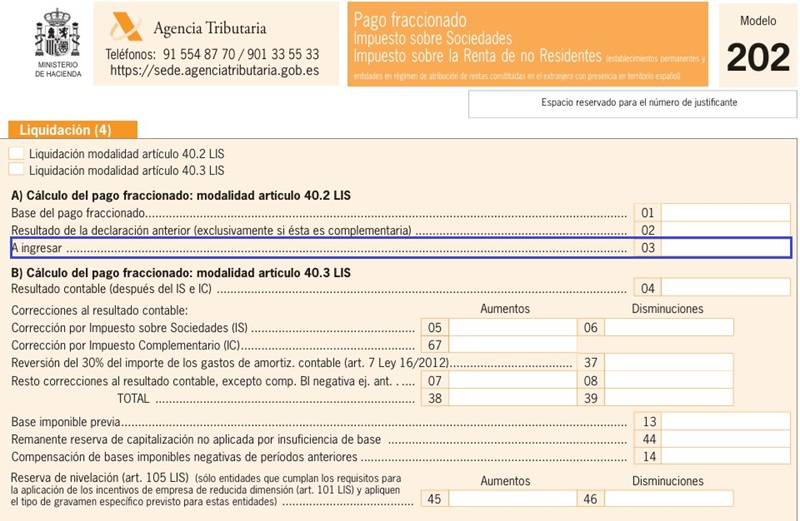

Casilla 3 modelo 202. A ingresar por pago fraccionado.

202 CASILLA 3. MODELO 202. PAGO FRACCIONADO IS.

Esta casilla será el resultado de aplicar el 18% a la cantidad calculada como base del pago fraccionado (casilla 01) en cada uno de los períodos de abril, octubre o diciembre. En el caso de ser esta declaración complementaria de otra anterior, el importe de esta casilla corresponderá a la diferencia entre la casilla 1 menos la casilla 02. Será así pues, la cantidad efectiva que deberemos ingresar a la Administración por el pago fraccionado correspondiente. El importe calculado anteriormente se expresará con dos decimales, redondeando por exceso o por defecto al céntimo más próximo.

Registro Contable

Pago Fraccionado del Impuesto sobre Sociedades.Comentarios

- Cumplimentación del modelo 202 de la AEAT de pagos fraccionados del Impuesto sobre Sociedades - Pago fraccionado del IS. Modalidad del artículo 40.3- Casilla 1 del modelo 202. Pagos fraccionados.- Casilla 2 del modelo 202. Pagos fraccionados.Legislación

Art. 40 Ley 27/2014 LIS. Pago fraccionado.Art. 41 Ley 27/2014 LIS. Deducción de retenciones.Art. 116 Ley 27/2014 LIS. Pagos fraccionadosDA. 5ª Ley 27/2014 LIS. Pagos fraccionados en Canarias, Ceuta y Melilla.DA. 14ª Ley 27/2014 LIS. Modificaciones en el régimen legal de los pagos fraccionados.Siguiente: Casilla 601 del modelo 200. Importe del primer pago fraccionado

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos