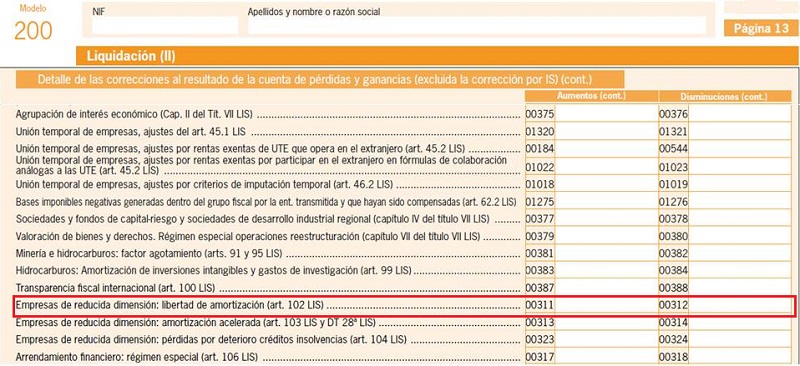

Casilla 311 modelo 200. Libertad de amortización en ERD. Aumentos de la BI

200 CASILLA 311. MODELO 200. Libertad de amortización en ERD. Aumentos de la BI

En esta casilla consignaremos los ajustes extracontables positivos producidos en los períodos impositivos posteriores a aquel en que se haya amortizado fiscalmente en su totalidad el elemento o elementos de que se trate, por el importe de las correspondientes amortizaciones contables que en ellos efectúen, ya que fiscalmente no se considerarán deducibles por haberse ya amortizado en su totalidad. Esta libertad de amortización, establecida en el artículo 102 de la LIS, es aplicable a las empresas de reducida dimensión (cumplen los requisitos del artículo 101 LIS) y está condicionada a requisitos de creación y mantenimiento de empleo Existe una limitación cuantitativa a esta libertad de amortización y otros requisitos que podemos ver señalados en el referido artículo 102 de la LIS. Tres precisiones respecto a este punto:- Las inversiones han de ser en elementos nuevos del inmovilizado material o inversiones inmobiliarias, afectos a las actividades económicas.

- Los elementos del inmovilizado intangible no se pueden acoger a este incentivo.

- La forma de adquirir estos elementos puede ser, aparte de la normal de compraventa:

- Elementos nuevos que sean objeto de un contrato de arrendamiento financiero, siempre y cuando se ejercite la opción de compra.

- Elementos encargados en virtud de un contrato de ejecución de obras suscrito en el periodo impositivo, siempre que se ponga a disposición dentro de los 12 meses siguientes a su conclusión.

- Construidos por la propia empresa.

Ejemplo

- El precio de adquisición y todos los gastos (IVA excluido) inherentes a la compra ha supuesto la cantidad de 500.000 Euros (360.000 corresponden al valor de la construcción y el resto es el valor del suelo).

- La plantilla media de trabajadores durante el ejercicio 20X0 fue de 6 trabajadores.

- La plantilla media de trabajadores durante el ejercicio 20X2 ha sido de 9,25 trabajadores.

- El coeficiente de amortización del inmueble es del 3%.

Solución

- Supercontable.com podrá aprovechar este incentivo fiscal referido en el artículo 102 de la LIS, y aplicar una libertad de amortización de hasta: 120.000 Euros x (9,25 trabajadores - 6 trabajadores) = 390.000 Euros.O dicho de otra forma, "podrá imputarse íntegramente como gasto del ejercicio los 360.000 euros que supondrían la amortización total de la construcción" y todavía podría amortizar libremente, hasta en 30.000 euros más, cualquier otro elemento nuevo del inmovilizado material o inversión inmobiliaria puesto a disposición durante el ejercicio.

- De acuerdo con lo dispuesto en el artículo 102 LIS, para el cumplimiento de los requisitos establecidos en el mismo será preciso que la plantilla media total de Supercontable.com durante los años 20X1 y 20X2 supere a la del año 20X0 y además que dicho incremento se mantenga, como mínimo, durante los años 20X3 y 20X4.

- Un extracto de la tabla de amortización del inmueble será:

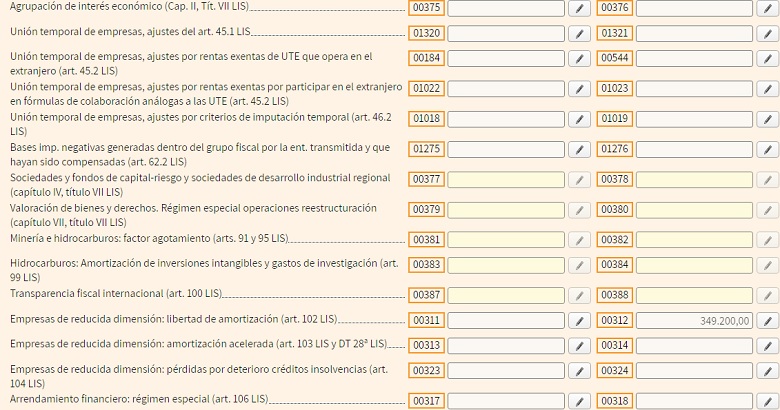

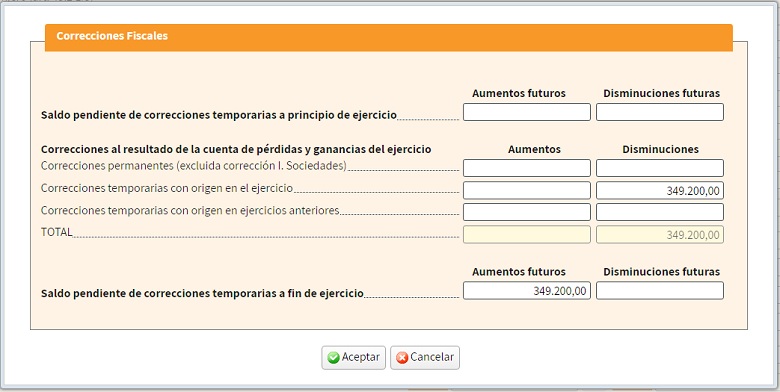

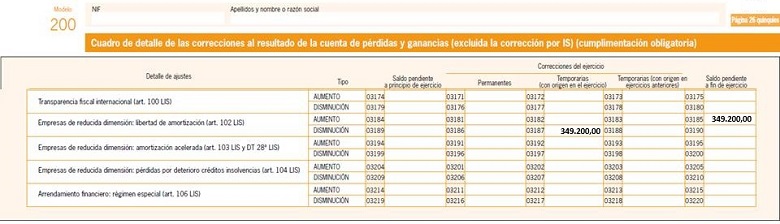

Ejercicio Amortización Contable (1) Gasto fiscal art. 102 diferencia temporaria (2) 20X2 10.800 360.000 -349.200 20X3 10.800 -- +10.800 --- 10.800 -- +10.800 Totales 360.000 360.000 0 (1): La amortización contable es 10.800 = 360.000 x 0,03(2): Diferencia entre amortización contable y gasto fiscal - 20X2: Realizaremos un ajuste negativo en la casilla 312 por importe de 349.200 euros. Para el calculo de la plantilla media total y su incremento se tomarán las personas empleadas, en los términos que disponga la legislación laboral, teniendo en cuenta la jornada contratada en relación a la jornada completa. La libertad de amortización será aplicable desde la entrada en funcionamiento de los elementos que pueden acogerse a la misma.

En la págína 13:

En la págína 13:

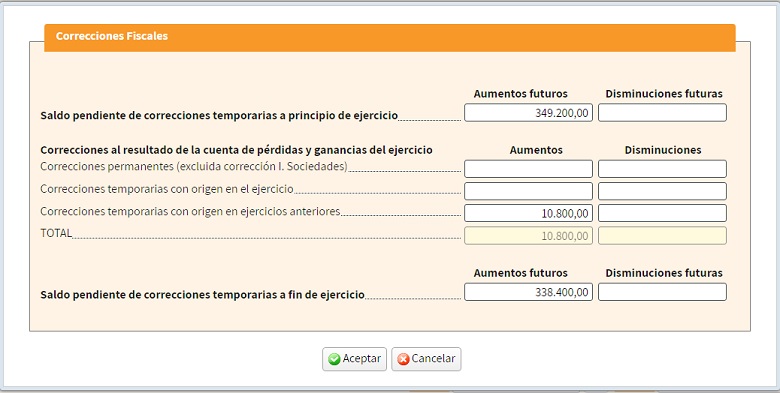

Al clicar en la casilla 312, se nos abrirá esta ventana que rellenaremos de la siguiente manera:

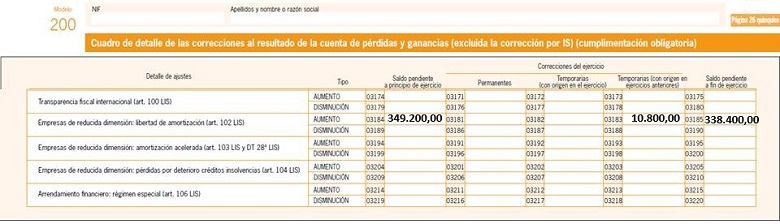

Y en la página 26 quinquies:

- 20X3: Fiscalmente ya hemos amortizado el total del inmueble por lo que lo dotado contablemente no es gasto deducible. Ajuste positivo en la casilla 311.

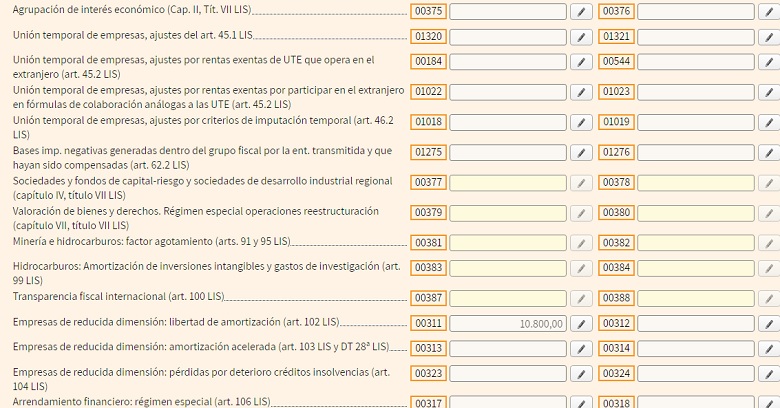

En la págína 13:

Al clicar en la casilla 311, se nos abrirá esta ventana que rellenaremos de la siguiente manera:

Y en la página 26 quinquies:

200Instrucciones

Legislación

Artículo 101 Ley 27/2014. Ámbito de aplicación. Cifra de negocios.Artículo 102 Ley 27/2014. Libertad de amortización. - 20X3: Fiscalmente ya hemos amortizado el total del inmueble por lo que lo dotado contablemente no es gasto deducible. Ajuste positivo en la casilla 311.

En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Pago Fraccionado del Impuesto sobre Sociedades. Modalidad del artículo 40.2 de la Ley 27/2014 TRLIS

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos