Casilla 309. Modelo 200. Otros supuestos de libertad de amortización.

200 CASILLA 309. MODELO 200. OTROS SUPUESTOS DE LIBERTAD DE AMORTIZACIÓN

Recuerde que:

En el caso en el que los registros contables de los gastos difieran de los criterios establecidos en la normativa fiscal se deberá realizar un ajuste de la base imponible (Ver Ejemplo), tal y como se expresa en la Ley del Impuesto sobre Sociedades.- Elementos del inmovilizado material o intangible de las entidades que tengan la calificación de explotaciones asociativas prioritarias, de acuerdo con lo dispuesto en la Ley 19/1995, que fuesen adquiridas durante los 5 primeros años a partir de la fecha de su reconocimiento como explotación prioritaria (artículo 12.3.d)).

- Elementos del inmovilizado material, intangible e inversiones inmobiliarias de las sociedades tanto Anónimas Laborales, como Limitadas Laborales, que estén afectos a la realización de sus actividades, adquiridos durante los 5 primeros años a partir de la fecha de su calificación como tales (artículo 12.3.a))

- Elementos nuevos del inmovilizado material que impliquen la sensorización y monitorización de la cadena productiva, así como la implantación de sistemas de fabricación basados en plataformas modulares o que reduzcan el impacto ambiental, afectos al sector industrial de automoción (D.A. 16ª de la LIS).

- Las inversiones en instalaciones destinadas al autoconsumo de energía eléctrica que utilicen energía procedente de fuentes renovables, así como aquellas instalaciones para uso térmico de consumo propio que utilicen energía procedente de fuentes renovables, que sustituyan instalaciones que utilicen energía procedente de fuentes no renovables fósiles y que sean puestas a disposición del contribuyente (D.A. 17ª de la LIS).

| Criterio Contable/Fiscal | Incidencia en Resultado Contable | Ajuste Extracontable |

| Gasto Contable > Gasto Fiscal | Aumento | Positivo (+) |

| Gasto Contable < Gasto Fiscal | Disminución | Negativo (-) |

Ejemplo

La sociedad RCR SL, que se dedica a la explotación agraria (con calificación de explotación asociativa prioritaria) adquiere a inicios de 20X0, un conjunto de maquinaria para la explotación de terrenos por un valor de 528.900 Euros, que decidió amortizar contablemente por un plazo de 15 años. Fiscalmente, la empresa decidió acogerse a la posibilidad de aplicar la libertad de amortización para realizar el 100% de la amortización fiscal en el período impositivo en el que se realiza la adquisición, esto es 20X0. Se pide la cumplimentación de las casillas del modelo 200 afectadas por este caso para el ejercicio 20X3.

Solución

La tabla de amortización queda de la siguiente forma:| Período | Amortización Contable | Amortización Fiscal | Ajustes |

| 20X0 | 35.260 | 528.900 | -493.640 |

| 20X1 | 35.260 | 0 | +35.260 |

| 20X2 | 35.260 | 0 | +35.260 |

| 20X3 | 35.260 | 0 | +35.260 |

| 20X4 | 35.260 | 0 | +35.260 |

| 20X5 | 35.260 | 0 | +35.260 |

| 20X6 | 35.260 | 0 | +35.260 |

| 20X7 | 35.260 | 0 | +35.260 |

| 20X8 | 35.260 | 0 | +35.260 |

| 20X9 | 35.260 | 0 | +35.260 |

| XX10 | 35.260 | 0 | +35.260 |

| XX11 | 35.260 | 0 | +35.260 |

| XX12 | 35.260 | 0 | +35.260 |

| XX13 | 35.260 | 0 | +35.260 |

| XX14 | 35.260 | 0 | +35.260 |

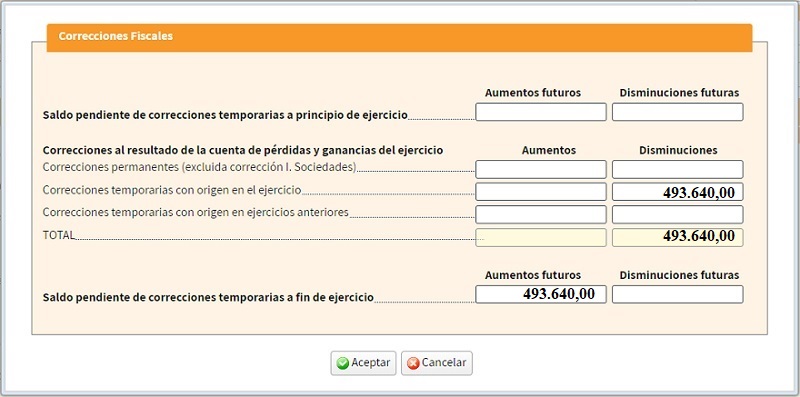

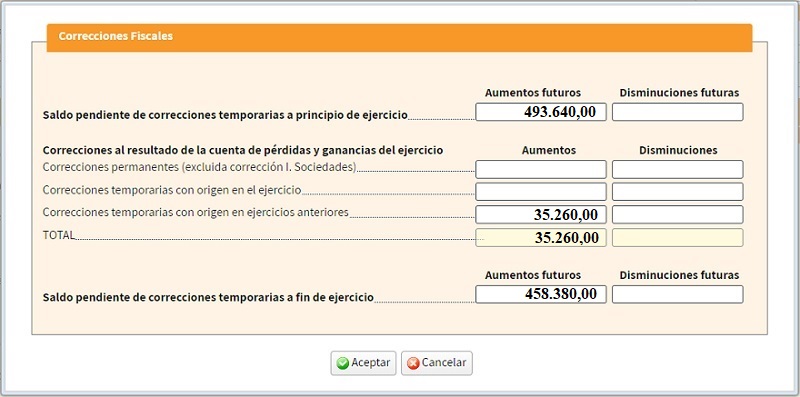

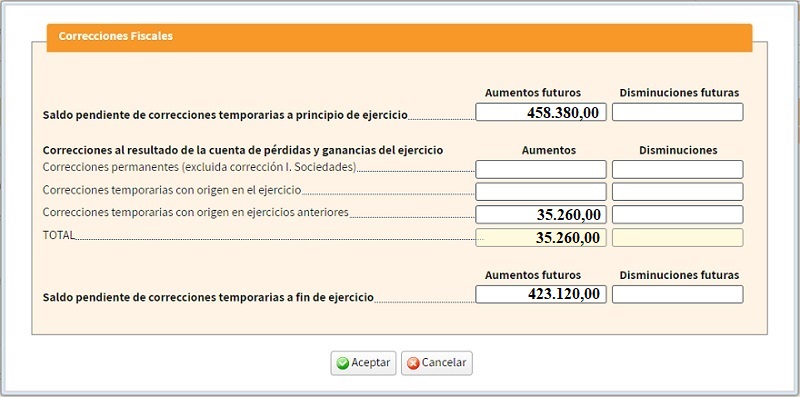

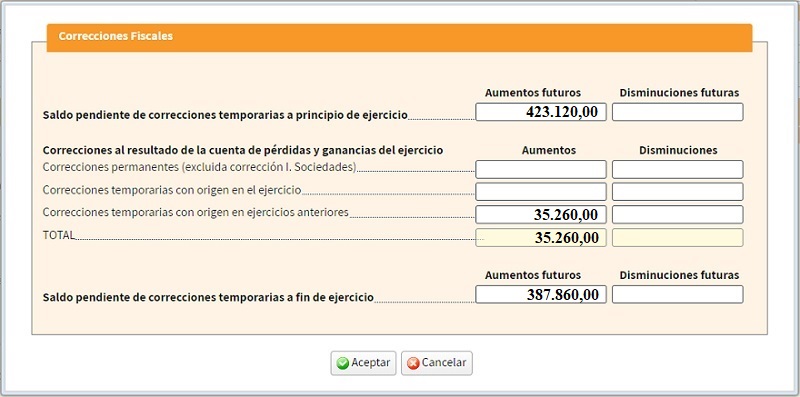

Una vez que seleccionamos la pestaña para rellenar el ajuste en la casilla 309, nos aparecerá una ventana en la que tendremos que diferenciar la corrección en función de si es permanente o temporaria y, en caso de ésta última, si es una corrección con origen en el ejercicio presente, o si se generó la reversión en ejercicios pasados. Debido a que esta ventana es de cumplimentación obligatoria y presenta cierta dificultad al tener que arrastrar saldos, especificaremos las pantallas correspondientes a todos los ejercicios hasta 20X3, para una mejor comprensión de los cálculos.

Para 20X0:

Para 20X1:

Para 20X2:

Para 20X3:

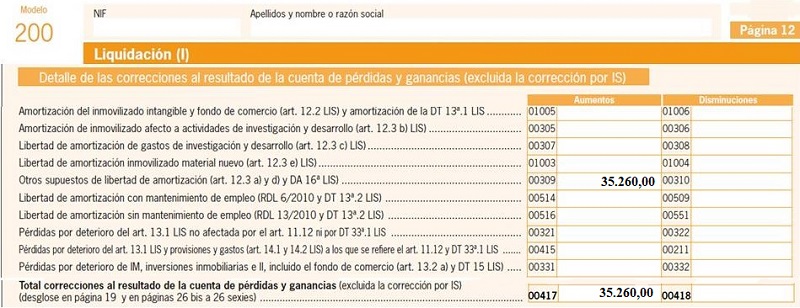

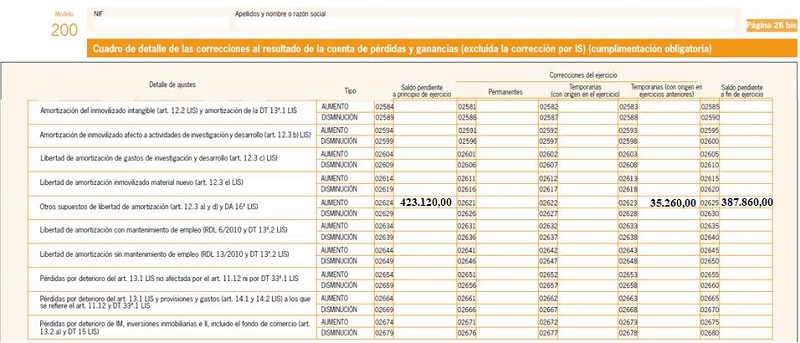

Por último, habrá que reflejar la corrección en el cuadro detalle de las correcciones de la cuenta de pérdidas y ganancias, que se encuentra a partir de la página 26.bis

200Instrucciones

Casilla 310 modelo 200.Disminuciones de la BI.Cumplimentación modelo 200 del impuesto sobre sociedades.

Registro Contable

Contabilización de impuesto corriente y diferencias temporarias del ejercicio.Comentarios

Ajustes Extracontables. Otros supuestos de libertad de amortizaciónCaso práctico de contabilización de ajuste de diferencias temporarias por cambio de tipo impositivo.Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos