Casilla 2368. Modelo 200. Ingresos, gastos o rentas que forman parte del beneficio operativo que no se integran en la base imponible.

200 CASILLA 2368. MODELO 200. Ingresos, gastos o rentas que forman parte del beneficio operativo que no se integran en la base imponible.

Esta casilla representa una novedad desde 2024 y afecta al cálculo del beneficio operativo (restando). Su creación responde a la transposición a la normativa española del artículo 4 de la Directiva (UE) 2016/1164 del Consejo que establece normas contra las prácticas de elusión fiscal que inciden directamente en el funcionamiento del mercado interior, traduciéndose esta directiva en el hecho que para el cálculo del límite deducible de intereses, solo debería tenerse en cuenta la renta imponible.Recuerde que:

Esta casilla puede tener signo positivo (si es un ingreso contemplado en el resultado de explotación) o negativo (si se trata de un gasto).

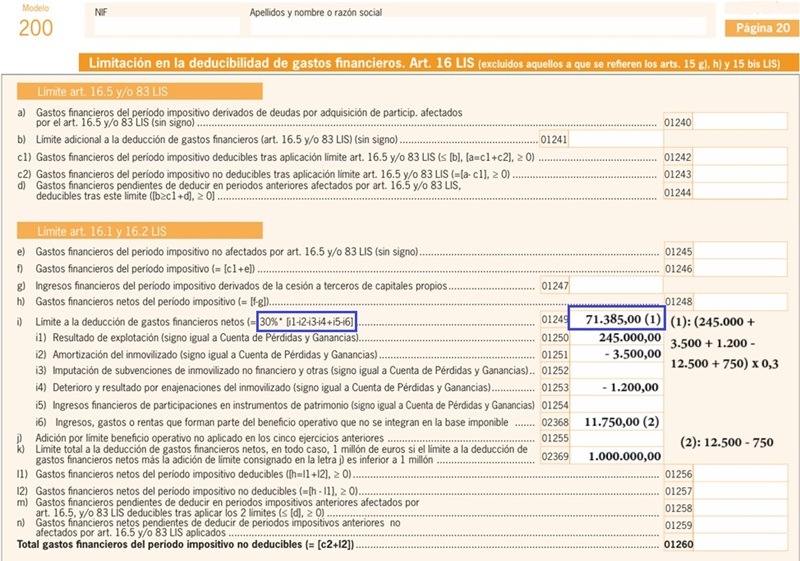

Ejemplo

| Partida | Importe | Signo en PyG |

| Resultado de explotación | 245.000 € | + |

| Amortización del inmovilizado material | 3.500 € | - |

| Deterioro de inmovilizado | 1.200 € | - |

| Dividendos percibidos exentos por Art. 21 LIS | 12.500 € | + |

| Sanción de tráfico | 750 € | - |

Solución

Solución dada en la página correspondiente del modelo 200 de sociedades, donde vemos que el beneficio operativo es el 30% de la suma algebraica de las casillas 1250 - 1251 - 1252 - 1253 + 1254 - 2368 = 71.385: Alt="Modelo 200" class="centrado">

Alt="Modelo 200" class="centrado">200Instrucciones

Legislación

Art. 16 Ley 27/2014 LIS.Limitación en la deducibilidad de gastos financieros.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Casilla 2369. Modelo 200. Límite total a la deducción de gastos financieros netos

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos