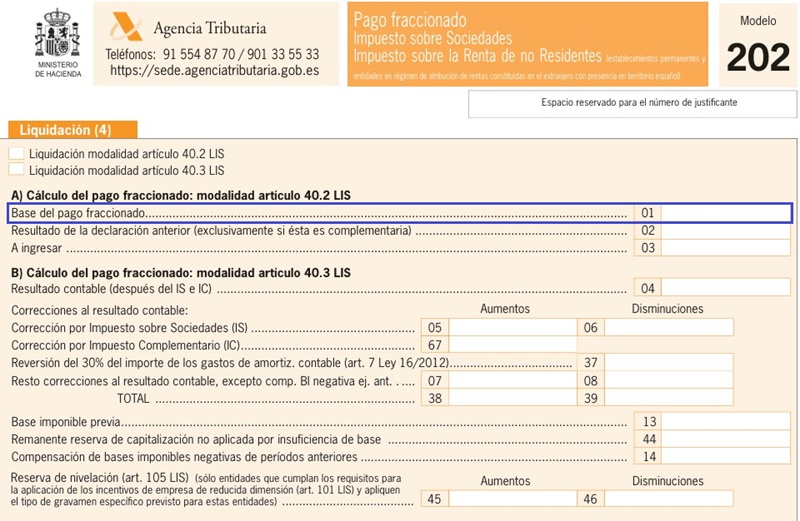

Casilla 1 modelo 202. Base del pago fraccionado.

202 CASILLA 1. MODELO 202. PAGO FRACCIONADO IS.

Como sabemos, la reglamentación del Impuesto sobre Sociedades -IS- nos permite poder elegir entre dos formas de realizar los pagos fraccionados del impuesto de sociedades, a saber, la regulada por el apartado 2 del artículo 40 de la LIS y la del apartado 3 del mismo. Pues bien, la casilla objeto de este comentario, así como las casillas 2 y 3 de este modelo 202, se refieren a la modalidad de pago fraccionado del artículo 40.2, que por otra parte es la más utilizada por los contribuyentes de este impuesto. Recordemos que en los 20 primeros días naturales de abril, octubre y diciembre se debe hacer un ingreso a cuenta de la liquidación correspondiente al período impositivo vigente, o dicho en otros términos, correspondiente al período impositivo que esté en curso el día primero de cada uno de los meses indicados. Pues bien, esta casilla 1 del modelo 202 va a recoger la base del pago fraccionado sobre la que se aplicará el porcentaje estipulado en la ley (18%), y que corresponde al régimen general de pagos fraccionados contemplado en el artículo 40.2. Así, deberemos consignar aquí la cuota íntegra (recogida en la casilla 0562 del modelo 200) del último periodo impositivo cuyo plazo reglamentario de declaración hubiese vencido el día 1 de los meses de abril, octubre y diciembre, minorada en las deducciones y bonificaciones que fueren de aplicación así como de las retenciones e ingresos a cuenta (NO pagos fraccionados) realizados, estando todas estas deducciones/ bonificaciones/ retenciones referidas al periodo impositivo contemplado (no al actual en el que se ejercita el pago fraccionado). En la práctica nos referiremos directamente a la casilla 0599, que es la que habrá que considerar. Así pues, y dado que el día 1 de abril del año X no habrá vencido el plazo de declaración del ejercicio X-1, deberemos consignar en esta casilla 1 la cuota íntegra del ejercicio X-2, minorada con lo indicado anteriormente (casilla 0599 para su simplicación) y solo en el caso del primer pago fraccionado a realizar. Para el segundo y tercer pago, deberemos tomar la del ejercicio anterior (X - 1), pues en esas fechas (octubre y diciembre) ya habrá vencido el plazo voluntario de declaración del ejercicio anterior.

Pues bien, esta casilla 1 del modelo 202 va a recoger la base del pago fraccionado sobre la que se aplicará el porcentaje estipulado en la ley (18%), y que corresponde al régimen general de pagos fraccionados contemplado en el artículo 40.2. Así, deberemos consignar aquí la cuota íntegra (recogida en la casilla 0562 del modelo 200) del último periodo impositivo cuyo plazo reglamentario de declaración hubiese vencido el día 1 de los meses de abril, octubre y diciembre, minorada en las deducciones y bonificaciones que fueren de aplicación así como de las retenciones e ingresos a cuenta (NO pagos fraccionados) realizados, estando todas estas deducciones/ bonificaciones/ retenciones referidas al periodo impositivo contemplado (no al actual en el que se ejercita el pago fraccionado). En la práctica nos referiremos directamente a la casilla 0599, que es la que habrá que considerar. Así pues, y dado que el día 1 de abril del año X no habrá vencido el plazo de declaración del ejercicio X-1, deberemos consignar en esta casilla 1 la cuota íntegra del ejercicio X-2, minorada con lo indicado anteriormente (casilla 0599 para su simplicación) y solo en el caso del primer pago fraccionado a realizar. Para el segundo y tercer pago, deberemos tomar la del ejercicio anterior (X - 1), pues en esas fechas (octubre y diciembre) ya habrá vencido el plazo voluntario de declaración del ejercicio anterior.Registro Contable

Pago Fraccionado del Impuesto sobre Sociedades.Comentarios

- Cumplimentación del modelo 202 de la AEAT de pagos fraccionados del Impuesto sobre Sociedades - Pago fraccionado del IS. Modalidad del artículo 40.3- Casilla 2 del modelo 202. Pagos fraccionados.- Casilla 3 del modelo 202. Pagos fraccionados.Legislación

Art. 40 Ley 27/2014 LIS. Pago fraccionado.Art. 41 Ley 27/2014 LIS. Deducción de retenciones.Art. 116 Ley 27/2014 LIS. Pagos fraccionadosDA. 5ª Ley 27/2014 LIS. Pagos fraccionados en Canarias, Ceuta y Melilla.DA. 14ª Ley 27/2014 LIS. Modificaciones en el régimen legal de los pagos fraccionados.Siguiente: Casilla 2 modelo 202. Resultado declaración anterior.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos