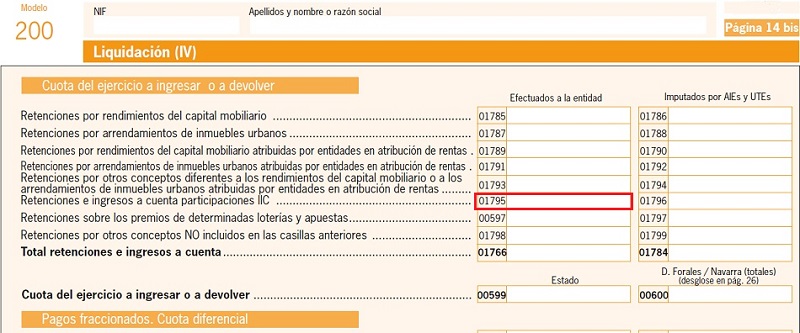

Casilla 1795 Modelo 200 Impuesto sobre Sociedades. Retenciones e ingresos a cuenta de participaciones en IIC.

200 CASILLA 1795. MODELO 200. RETENCIONES E INGRESOS A CUENTA DE PARTICIPACIONES EN IIC.

En esta casilla deberemos consignar las retenciones que hemos soportado por los rendimientos que hemos obtenido de la transmisión o reembolso de participaciones en IIC (fondos de inversión principalmente) durante el ejercicio fiscal correspondiente. Recordemos que es el artículo 60.1 f) del RIS el que determina la obligación de retener un porcentaje (actualmente el 19%) de las rentas obtenidas como consecuencia de las transmisiones o reembolsos de acciones o participaciones representativas del capital o patrimonio de instituciones de inversión colectiva (IIC)., al beneficiario en cuestión. Por tanto, el perceptor de dichas rentas recibirá un importe íntegro inferior al correspondiente, puesto que el pagador "ingresará" por él a la Administración el importe correspondiente a la mencionada retención.Recuerde que:

En el caso de que el obligado a retener (pagador del rendimiento), no realizase la correspondiente retención, el perceptor de dicho rendimiento podrá deducirse de su cuota íntegra la cantidad que hubiese correspondido retenerle, recayendo sobre el retenedor la responsabilidad del ingreso de dicha cantidad a la Administración (artículo 19.3 de la LIS).- En el caso de reembolso de las participaciones de fondos de inversión, las sociedades gestoras.

- En el caso de IIC domiciliadas en el extranjero, las entidades comercializadoras o los intermediarios facultados para la comercialización de las acciones o participaciones de aquellas.

200Instrucciones

Registro Contable

Distribución del resultado por participación en FIAMM con su correspondiente retención.Comentarios

¿Quiénes están obligados a retener?Rentas sujetas a retenciónPorcentaje de retención en arrendamientos urbanosEjemplo de retención en inmuebles urbanosLegislación

Artículo 60 RD 634/2015 del RIS. Rentas sujetas a retención o ingreso a cuenta.Artículo 62 RD 634/2015 del RIS. Sujetos obligados a retener o a efectuar un ingreso a cuenta.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos