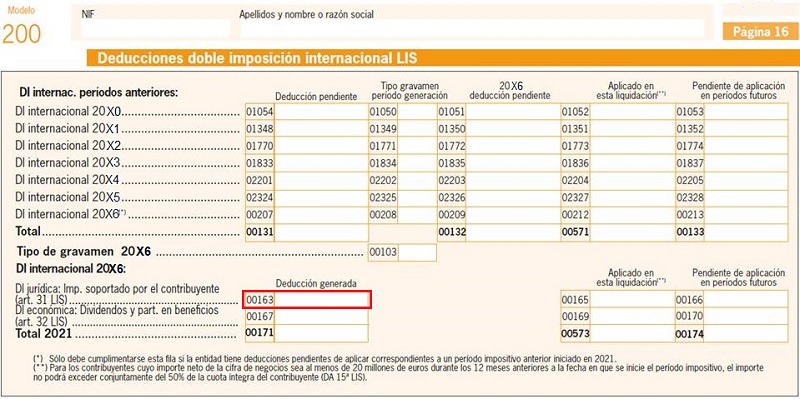

Casilla 163 modelo 200. Impuesto extranjero soportado por el contribuyemnte. Artículo 31 LIS.

200 CASILLA 163. MODELO 200. IMPUESTO EXTRANJERO SOPORTADO POR EL CONTRIBUYENTE EN EL EJERCICIO.

En esta casilla consignaremos el importe de la deducción por doble imposición internacional generada en el ejercicio corriente, en base al artículo 31 de la LIS. Por otra parte, la deducción generada en base al artículo 32 de la LIS, se consignará en la casilla 00167.

Esta deducción, llamada de doble imposición internacional jurídica, se dará cuando una misma renta es sometida a gravamen por dos Estados diferentes y en sede de la misma sociedad, de tal manera que la misma renta se ve gravada en primer lugar por el Estado donde se obtiene la renta, y en segundo lugar gravada por el Estado en donde se integra en la base imponible de la entidad residente.

Base de la Deducción

Serán las rentas positivas obtenidas y gravadas en el extranjero y que se hayan integrado en la base imponible de la entidad residente en España. Algunas matizaciones respecto al tema:Recuerde que:

En el caso de coexistencia de deducciones por DII generadas en el ejercicio con otras del mismo tipo pendientes de ejercicios anteriores, se deberán aplicar primero las del ejercicio corriente, según resolución del TEAC nº 5897/2020.- Las rentas (positivas) obtenidas en el extranjero se determinarán por la legislación tributaria española (LIS), y no atendiendo a la legislación del pais extranjero donde se obtuvieron.

- En el caso de que el impuesto satisfecho en el extranjero sea superior al importe de la deducción por doble imposición internacional, el exceso se considerará gasto deducible con la condición de que las rentas gravadas procedan de la realización de actividades económicas, en el sentido del artículo 5 de la LIS.

- Las rentas se agruparán por países, según su procedencia. No obstante, las rentas procedentes de establecimientos permanentes se compurarán individualmente por cada unos de ellos, considerando a cada establecimiento permanente como una entidad autónoma e independiente.

Cálculo de la deducción

Será la menor de las siguientes cantidades:- Importe efectivamente satisfecho en el extranjero por gravamen de similares características al impuesto español (IS), sin tener en cuenta posibles exenciones o bonificaciones que haya podido tener esa renta de cara al impuesto extranjero.

- Importe de la cuota íntegra del impuesto español si esas rentas se hubiesen generado en territorio español.

Ejemplo

La sociedad JPSA ha realizado en 20X6 diversos trabajos en el extranjero correspondientes a su actividad económica, según la siguiente tabla:

La legislación fiscal de estos paises es de similares características a la española. Se pide aspectos contables y fiscales del caso.

| País | Importe líquido rentas | Tipo gravamen soportado |

| Holanda | 26.100 | 35% |

| Francia | 13.300 | 14% |

Solución

Holanda

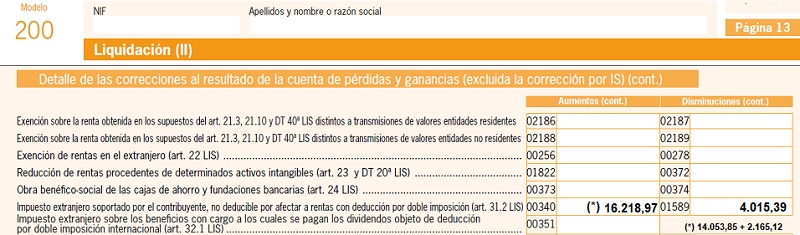

El gravamen soportado por las rentas en ese país ha sido del 35%, por lo que la renta bruta obtenida ha sido: 40.153,85 = 26.100 /(1 - 0.35) Contablemente se habrá realizado el siguiente asiento:| 26.100,00 | Bancos (572) | |

| 14.053,85 | Impuesto s/beneficios extranjero (635) | |

| Prestación de servicios (705) | 40.153,85 |

- Lo pagado en Holanda: 14.053,85 Euros

- Lo que hubiese correspondido pagar en España al tipo del 25): 10.038,46 euros (40.153,85 x 25%)

Francia

El gravamen soportado por las rentas en ese país ha sido del 14%, por lo que la renta bruta obtenida ha sido: 15.465,12 = 13.300 /(1 - 0.14) Contablemente se habrá realizado el siguiente asiento:| 13.300,00 | Bancos (572) | |

| 2.165,12 | Impuesto s/beneficios extranjero (635) | |

| Prestación de servicios (705) | 15.465,12 |

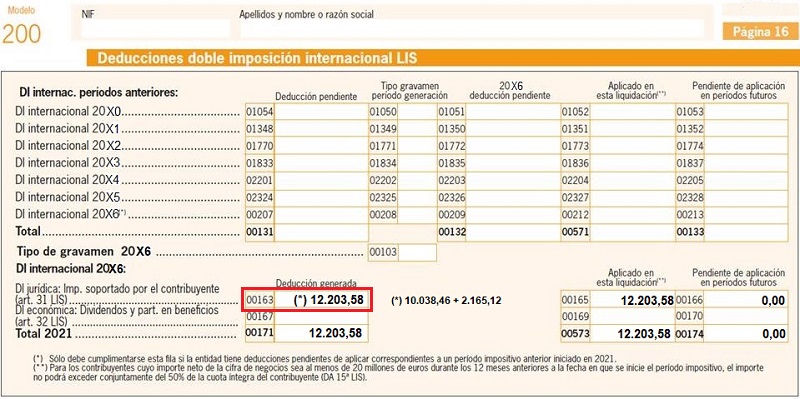

La deducción por doble imposición sería la menor de las siguientes cantidades:

- Lo pagado en Francia: 2.165,12 Euros

- Lo que hubiese correspondido pagar en España al tipo del 25): 3.866,25 euros (15.465,12 x 25%)

- En la página 16:

200Instrucciones

Casilla 340 modelo 200. Aumentos de la BI.Casilla 1589 modelo 200. Disminuciones de la BI.Casilla 571 modelo 200. Deducción por DII de periodos anteriores aplicada.Casilla 573 modelo 200. Deducción por DII generada y aplicada en el ejercicio.Cumplimentación modelo 200 del impuesto sobre sociedades.

Comentarios

- Àjustes extracontables. Impuesto extranjero no deducible por acogimiento de deducción por DII. - Orden de prelación en las deducciones por doble imposición internacional.- Exención para evitar la doble imposición sobre dividendos entidades no residentes.Legislación

Artículo 31 Ley 27/2014 de la LIS. Deducción para evitar doble imposición jurídica internacional.Jurisprudencia y Doctrina

Resolución 5897 del TEAC. Orden de prelación y pérdida deducciónEn Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos