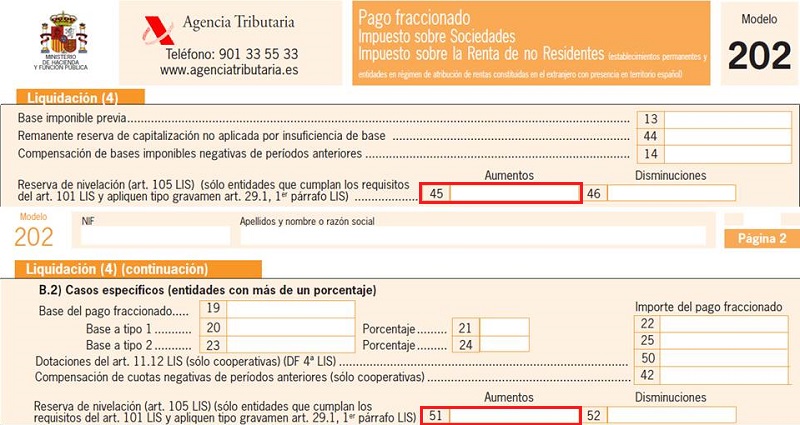

Casillas 45 y 51 modelo 202 del pago fraccionado del IS.

202 CASILLAS 45 y 51. MODELO 202. PAGO FRACCIONADO IS.

Consignaremos en esta casilla las cantidades que se adicionarán a la base imponible consecuencia de la reserva de nivelación que fueron dotadas en ejercicios anteriores y que una vez concluidos los 5 años inmediatos y sucesivos a la finalización del período impositivo en que se realizó la minoración, deben retraerse. También en el caso que el contribuyente tenga una base imponible negativa (casilla 13) y utilice el remanente que tenga de esta reserva para compensar ésta. Recordemos que esta reserva es incentivo fiscal aplicable a las entidades de reducida dimensión. En este sentido, en las correcciones al resultado contable no está incluida la cantidad correspondiente a la reserva de nivelación. Tras las correcciones al resultado contable, se obtiene una base imponible previa, sobre la que se aplicaría la compensación de bases imponibles negativas, obteniéndose la base imponible, sobre la que, en su caso, se aplicaría la reserva de nivelación, que ha de tenerse en cuenta a efectos de los pagos fraccionados, tal y como señala el apartado 5 del artículo 105 de la LIS y la cual puede minorar o adicionar esa base imponible. Esta casilla es la misma y tiene la misma función que la casilla 51 de la página 2 de esta modelo 202.

Esta casilla es la misma y tiene la misma función que la casilla 51 de la página 2 de esta modelo 202.Comentarios

Modalidad del artículo 40.3. Pagos fraccionados del IS.Reserva de nivelación de bases imponibles.Legislación

Artículo 40 ley 27/2014 del IS. El pago fraccionado.Artículo 105 ley 27/2014 del IS. Reserva de nivelación de bases imponibles.Jurisprudencia

- Consulta de la DGT nº V0113/2015. Compensación de BI negativas en pagos fraccionados.¿Tienes una duda? SuperContable te sacará de este apuro.

Accede al resto del contenido aquí

Siguiente: Consulta vinculante V1812-16 de la DGT. Condonación de deudas entre entidades dependientes.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Ley 23/2006 de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos