Casilla 127 modelo 200. Deducción por doble imposición interna generada en el ejercicio (DT 23ª LIS).

200 CASILLA 127. MODELO 200. DEDUCCIÓN POR DOBLE IMPOSICIÓN INTERNA GENERADA EN EL EJERCICIO (DT 23ª LIS).

En esta clave se deberá consignar el importe de las deducciones para evitar la doble imposición interna que conforme a lo establecido en el apartado 1 de la disposición transitoria 23ª de la LIS, el contribuyente haya generado y aplicado en el período impositivo objeto de declaración.

Esta disposición transitoria, en su punto primero, establece lo siguiente:

- Los dividendos de participaciones de capital de entidades residentes que hayan sido adquiridas con anterioridad a 1 de enero de 2015, tendrán (dichos dividendos) derecho a la exención prevista en el artículo 21, de la LIS siempre y cuando cumplan los requisitos allí requeridos.

a) Que el porcentaje de participación, directa o indirecta, en el capital o en los fondos propios de la entidad sea, al menos, del 5 por ciento. La participación correspondiente se deberá poseer de manera ininterrumpida durante el año anterior al día en que sea exigible el beneficio que se distribuya.

a) Que el porcentaje de participación, directa o indirecta, en el capital o en los fondos propios de la entidad sea, al menos, del 5 por ciento. La participación correspondiente se deberá poseer de manera ininterrumpida durante el año anterior al día en que sea exigible el beneficio que se distribuya.

b) Adicionalmente, en el caso de participaciones en el capital o en los fondos propios de entidades no residentes en territorio español, que la entidad participada haya estado sujeta y no exenta por un impuesto extranjero de naturaleza idéntica o análoga a este Impuesto a un tipo nominal de, al menos, el 10 por ciento en el ejercicio en que se hayan obtenido los beneficios que se reparten o en los que se participa, con independencia de la aplicación de algún tipo de exención, bonificación, reducción o deducción sobre aquellos. - Cumpliéndose los citados requisitos, la distribución de dividendos que corresponda con una diferencia positiva entre el precio de adquisición y el valor de las aportaciones de los socios realizadas por cualquier título (plusvalías tácitas), dicho dividendo no tendrá consideración de renta y minorará el valor fiscal de la participación.

- Adicionalmente, el contribuyente tendrá derecho a una deducción del 100% de la cuota íntegra que hubiera correspondido a dichos dividendos o participaciones, siempre que se pruebe lo siguiente:

- Caso de haber adquirido la participación a una persona jurídica: Que un importe equivalente al dividendo recibido se hubiese integrado en la base imponible del IS del transmitente de la participación sin la deducción por doble imposición interna de plusvalías que regulaba el artículo 30.5 del RDL 4/2004.

- Caso de haber adquirido la participación a una persona física: Que un importe equivalente al dividendo recibido se hubiese integrado en la base imponible del IRPF, con anterioridad a 1 de enero de 2015, en concepto de renta obtenida por dicha transmisión de valores.

Ejemplo

- En marzo del año 2013, JPSA adquirió el 100% del capital de la mercantil Supercontable SL, adquirido éste a la mercantil RCRSA por el importe de 850.000 euros, siendo los fondos propios de la empresa adquirida de 850.000 (500.000 capital y 350.000 reservas), por lo que se adquirió a valor teórico. La empresa vendedora de las participaciones, RCRSA, incorporó a su BI la ganancia correspondiente a dicha transmisión (850.000 - 500.000 = 350.000 euros), no pudiendo, por diversos motivos, aplicar la deducción prevista en el artículo 30.5 del RDL 4/2004, por lo que tributó íntegramente por dicha ganancia, al tipo vigente en ese momento del 30%, la cantidad de 105.000 euros. En el ejercicio 2015, Supercontable reparte 250.000 euros de dividendo a JPSA. La cuota íntegra previa que presenta JPSA en el IS correspondiente a dicho año es de 42.582 euros

- Por otra parte, en septiembre de 2013 también adquirió el 100% del capital la mercantil JAPASA, adquirido éste a D. Antonio (persona física) por un importe de 625.000 euros, siendo los fondos propios de la empresa adquirida de 500.000 euros. La diferencia entre los fondos propios y el valor desembolsado por JPSA se corresponde con una plusvalía tácita de un inmueble propiedad de JAPASA, que presenta un valor razonable 125.000 euros mayor que su valor contable.. D. Antonio incorporó a la BI de su declaración del IRPF la cantidad de 125.000 euros, procedente de la ganancia de dicha venta, tributando así por esta cantidad, 28.125 euros. En el año actual, 20X5, JAPASA ha vendido a un tercero el inmueble antes mencionado, obteniendo por dicha venta una plusvalía de 200.000 euros, repartiendo a JPSA en forma de dividendo la cantidad de 150.000 euros, una vez descontado el efecto impositivo de 50.000 euros (25% de 200.000). La cuota íntegra previa del IS que presenta JPSA en el ejercicio presente es de 98.825 euros, siendo el tipo impositivo del 25%.

Solución

Nos encontramos aquí con adquisiciones de empresas a personas jurídicas y a personas físicas, cumpliéndose en ambos casos lo siguiente:- Se trata de valores adquiridos con anterioridad al 1 de enero de 2015

- La diferencia entre el precio de adquisición de la participación y el valor de las aportaciones de los socios es positiva (350.000 euros en un caso y 125.000 en el otro).

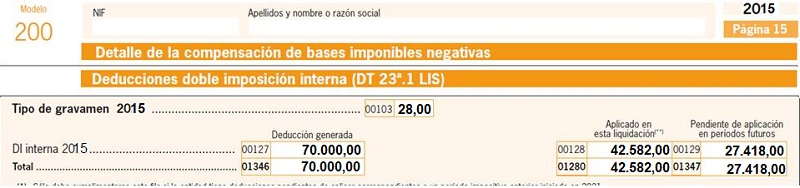

- Marzo de 2013, adquisición de Supercontable: Los 250.000 euros recibidos en concepto de dividendos por JPSA, corresponden a beneficios obtenidos por Supercontable antes de que JPSA adquiriera la participación, por lo que estos no tendrán la consideración de ingreso, minorando contablemente el valor de la participación. Asimismo, y dado que RCRSA (empresa que vendió la participación), incorporó a su BI la totalidad del beneficio obtenido en la venta, sin deducción alguna, JPSA podrá deducir en su cuota la cantidad de: Deducción en base a DT 23ª, punto 1 de la LIS = 250.000 x 28% (tipo vigente en 2015) = 70.000 euros. Teniendo JPSA una cuota íntegra previa de 42.582 euros en el ejercicio 2015, este importe será absorbido en su totalidad por la deducción, quedando pendiente para sucesivos ejercicios la cantidad de 27.418 euros. En el modelo 200 de dicho año, reflejaremos: - En la página 15:

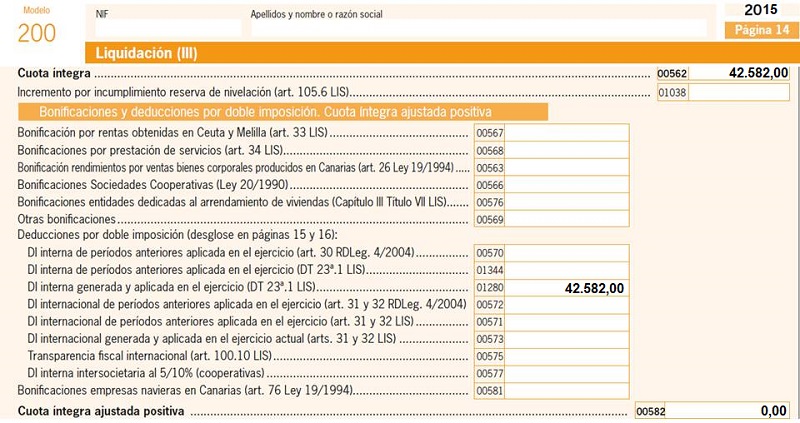

- En la página 14:

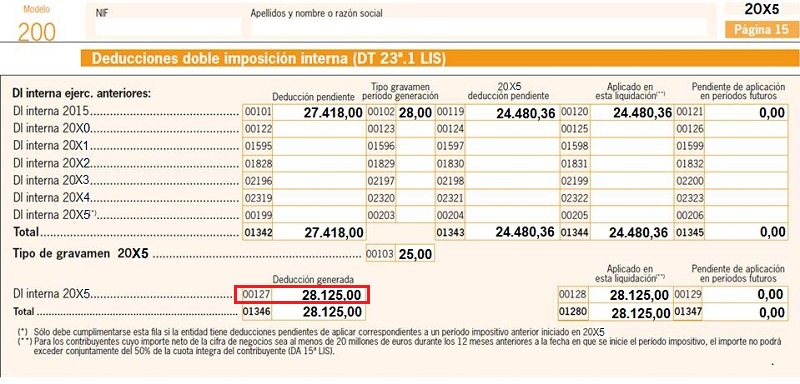

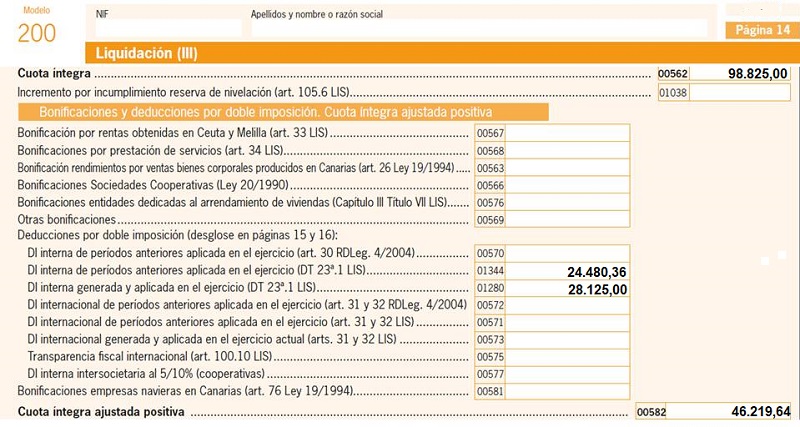

- Septiembre de 2013, adquisición de JAPASA: Los 150.000 euros recibidos en concepto de dividendos por JPSA, se corresponden con la diferencia entre el precio de adquisición y el valor de las aportaciones de los socios, por lo que no tendrán consideración de renta, minorando el valor fiscal de la participación. Por otra parte, y dado que D. Antonio tributó íntegramente por la plusvalía obtenida en la venta de las participaciones de JAPASA, JPSA podrá deducir de su cuota la cantidad de 28.125 euros (cuota pagada en su momento por D. Antonio que correspondía a la mencionada plusvalía de la venta). Vemos que la cuota previa del ejercicio corriente es suficientemente alta como para absorber la deducción de este año y la pendiente de 2015, por tanto, tendremos: - Deducción a aplicar este año pendiente de 2015 = 0,25 x 27.418/0.28 = 24.480,36 euros. - Deducción a aplicar este año generada en el mismo = 28.125 euros. Total a deducir = 24.480,36 + 28.125,00 = 52.605,36 euros. El modelo 200 del IS, quedaría de la siguiente forma: - Página 15 bis:

- Página 14:

200Instrucciones

Comentarios

Página 15. Modelo 200. Instrucciones sobre cómo cumplimentar el Modelo 200.Legislación

Disposición Transitoria 23ª Ley 27/2014 LIS. Régimen transitorio en el Impuesto sobre Sociedades de las deducciones para evitar la doble imposición.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Casilla 4 modelo 202 del pago fracciondo del IS.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos