Casilla 1038 Modelo 200 Impuesto sobre Sociedades. Incremento por incumplimiento reserva de nivelación.

200 CASILLA 1038. MODELO 200. INCREMENTO POR INCUMPLIMIENTO DE LA RESERVA DE NIVELACIÓN

Esta clave se deberá rellenar en el caso que hayamos incumplido los requisitos exigidos para aplicar la reserva de nivelación, establecidos en el artículo 105 de la Ley de Impuesto sobre Sociedades. Dichos requisitos son:- Consiste en una reserva indisponible hasta el período impositivo en que se produzca la adición a la base imponible (5 años máximo) de los importes minorados en ejercicios anteriores.

No se entenderá dispuesta la reserva, cuando el socio o accionista ejerza su derecho a separarse de la entidad; cuando se elimine dicha reserva por una operación de reestructuración empresarial; cuando se deba aplicar la reserva en dicha virtud de una obligación de carácter legal.

No se entenderá dispuesta la reserva, cuando el socio o accionista ejerza su derecho a separarse de la entidad; cuando se elimine dicha reserva por una operación de reestructuración empresarial; cuando se deba aplicar la reserva en dicha virtud de una obligación de carácter legal. - Podrán aplicarse este incentivo las empresas de reducida dimensión (ERD), que tributen al tipo general del impuesto (artículo 29.1 de la LIS).

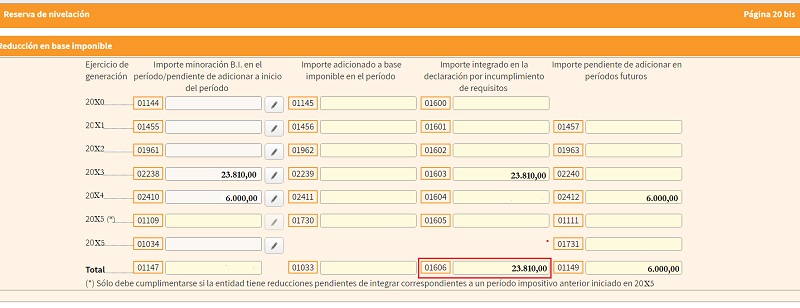

Hemos de tener en cuenta que al rellenar esta casilla 1038, deberemos rellenar también la casilla 01606 de la página 20 bis, ya que esta casilla 1038 recogerá el importe (convertido en cuota) de esta última más el 5% de recargo y los intereses de demora por el incumplimiento de los requisitos de la reserva.

Ejemplo

La empresa JPSA, con una cuota íntegra de 40.750 Euros en el presente ejercicio 20X5, aplicó en un ejercicio anterior, 20X3, una reducción de la Base Imponible de 23.810 Euros en relación con la ventaja fiscal de la reserva de nivelación. En 20X4, la cantidad destinada a dicha reserva fue de 6.000 euros. Habiendo dispuesto el pasado ejercicio de 20.000 euros de dicha reserva, calcular el incremento de la cuota íntegra que debe registrar por el incumplimiento de los requisitos y su plasmación en el modelo 200 del IS. La empresa tributó y tributa actualmente al tipo del 25%. Asimismo el tipo de interés de demora de 20X3 y de 20X4 fue del 3,75%.

Solución

Dado que sólo ha dispuesto de 20.000 euros de la reserva, el imcumplimiento afecta a los 23.810 euros dotados en 20X3, por lo que la empresa deberá aumentar la cuota íntegra por esta cantidad (convertida en cuota), más el 5% de incremento más los intereses de demora (de dos años), por tanto deberán cumplimentar la casilla 1038 con el siguiente importe:| Casilla 1038 = 0,25 x {23.810,00 + (23.810,00 x 0.05) + (23.810 x 2 x 0,0375)} = 6.696,56 |

La empresa deberá aumentar su cuota íntegra por valor de 6.696,56 Euros.

El reflejo en el modelo 200 (web):

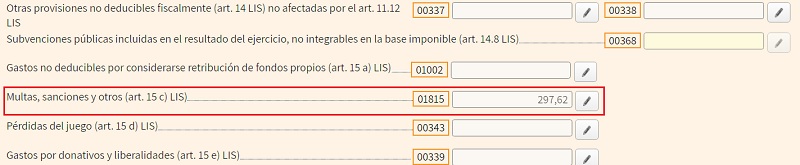

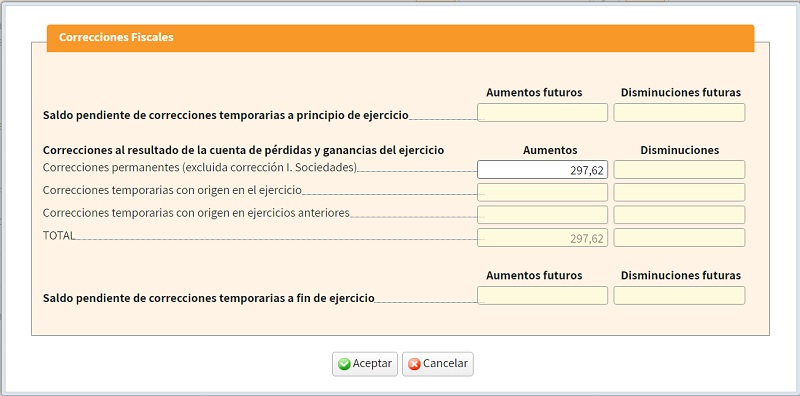

Ahora bien, el recargo de 297,62 euros (25% de 5% de 23.810), que debe haber sido contabilizado por la empresa, no es fiscalmente deducible por lo que previamente tendremos que aumentar (como diferencia permanemte) nuestra base imponible del impuesto (casilla 1815 de la página 12) por dicha cantidad.

Por este motivo, la cuota íntegra que aparece en la primera imagen (40.824,41) es mayor que los 40.750 euros especificacdoes en el enunciado del ejemplo.

200Instrucciones

Registro Contable

Tratamiento contable de la reserva de nivelación.Comentarios

Reducción de la Base Imponible. Reserva de Nivelación para ERDLegislación

Art. 105 Ley 27/2014 LIS. Reserva de nivelación de bases imponiblesEn Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos