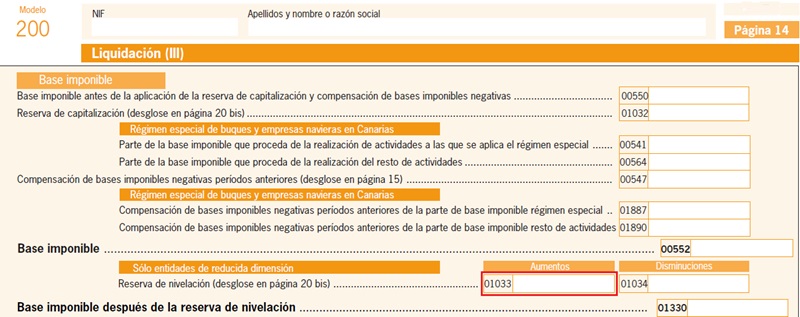

Casilla 1033 modelo 200. Aumento de la BI por reserva de nivelación.

200 CASILLA 1033. MODELO 200. ADICIÓN POR RESERVA DE NIVELACIÓN.

En esta casilla consignaremos el importe a adicionar a la base imponible del ejercicio por la reserva de nivelación aplicada en periodos anteriores, regulada en el artículo 105 de la LIS. Existen cuatro posibles casos en los que deberemos rellenar esta casilla, y siempre que en ejercicios anteriores hayamos aplicado una reducción de la BI por la reserva de nivelación, a saber:Recuerde que:

En caso de incumplimiento del requisito de indisponibilidad de la reserva de nivelación, la adición del importe incumplido se reflejará en la casilla 1038, y no en la 1033 expuesta aquí.- Si en el presente ejercicio hemos obtenido una base imponible negativa, consignaremos aquí el importe que tengamos acumulado por reserva de nivelación hasta anular dicha BI negativa o hasta agotar dicho importe acumulado de ejercicios anteriores, por ser este importe menor que la base imponible negativa del presente ejercicio.

- Cuando hayan transcurrido cinco años desde que se minoró la base imponible por la reserva de nivelación. Consignaremos aquí las cantidades pendientes de adicionar, si no se han tenido bases imponibles negativas o si de haberlas tenido no han consumido el total de la reserva de nivelación dotada.

- En el caso de haber dispuesto de la reserva por los motivos especiales recogidos en el artículo 105.3 a), b) y c) que no implican incumplimiento de los requisitos de la misma, rellenaremos esta casilla por el importe en que se haya dispuesto dicha reserva por este motivo.

- Las entidades que no tengan la condición de reducida dimensión, por haber perdido esa condición en el presente ejercicio, deberán adicionar a su base imponible las cantidades que minoraron por aplicación de la reserva de nivelación cuando sí tenían la consideración de entidades de reducida dimensión, debiendo consignar en esta casilla el importe acumulado sin aplicar que tenían.

En efecto, el artículo 105 de la LIS regula la reserva de nivelación de bases imponibles, sólo aplicable por las empresas de reducida dimensión que apliquen el tipo general del impuesto, y que permite minorar la tributación de un determinado período impositivo respecto de las bases imponibles negativas que se vayan a generar en los 5 años siguientes, anticipando en el tiempo la aplicación de las futuras bases imponibles negativas, y de no generarse éstas, se produce un diferimiento durante 5 años de la tributación de la reserva constituida. Los importes reflejados en esta casilla, se refieren al proceso de reversión de la ventaja que supuso en su momento la reducción de la base imponible, bien sea para compensar bases imponibles negativas o por expiración del plazo de 5 años recogido en la norma.

Saber más:

Ejemplo práctico que recoge la mayor parte de la casuística de la reserva de nivelación.

200Instrucciones

Registro Contable

Tratamiento contable de la reserva de nivelación.Comentarios

Cumplimentación y ejemplo de reserva de nivelaciónCaso Práctico Ejemplo de aplicación de Reservas de Capitalización y Nivelación.Caso Práctico. Reservas de Capitalización y Nivelación. Registros Contables y liquidación en Modelo 200..Legislación

Artículo 105 Ley 27/2014, de la LIS. Reserva de Nivelación de bases imponibles.Jurisprudencia y Doctrina

Consulta vinculante de la DGT nº V4127-15. Momento en que deben registrarse las Reservas de Nivelación y CapitalizaciónEn Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Casilla 1034 modelo 200. Disminución de la BI por reserva de nivelación.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos