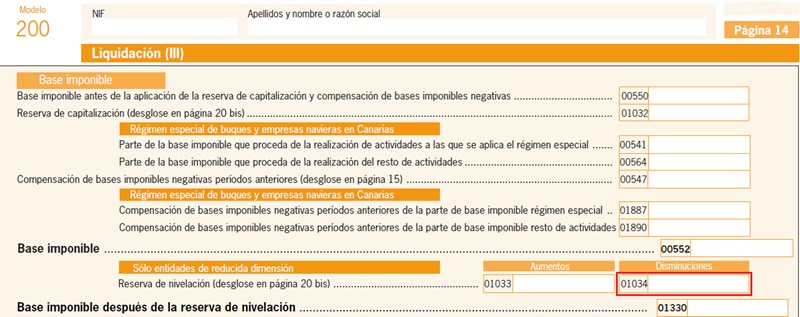

Casilla 1034 modelo 200. Disminución de la BI por reserva de nivelación.

200 CASILLA 1034. MODELO 200. DISMINUCIÓN DE LA BI POR RESERVA DE NIVELACIÓN.

Se consignará el importe de la reducción de la base imponible por la reserva de nivelación regulada en el artículo 105 de la LIS, de aplicación exclusiva a entidades de reducida dimensión, que permite minorar la tributación de un determinado período impositivo respecto de las bases imponibles negativas que se vayan a generar en los 5 años siguientes, anticipando en el tiempo la aplicación de las futuras bases imponibles negativas, y de no generarse éstas, se produce un diferimiento durante 5 años de la tributación de la reserva constituida. En la práctica, supone una reducción de la base imponible positiva (casilla 552) del impuesto en un máximo del 10 por ciento de su importe y con un límite máximo de hasta un millón de euros al año. El objeto de esta ventaja fiscal es la de poder compensar (en todo o en parte) las bases imponibles negativas que se generen en los ejercicios siguientes con los importes acumulados en que se han ido reduciendo las BI de los 5 ejercicios anteriores. La aplicación de esta reducción de la BI implicará la constitución de una reserva por el importe minorado, que será indisponible durante 5 años

No se entenderá dispuesta la reserva en los siguientes casos:

- Cuando el socio o accionista ejerza su derecho a separarse de la entidad.

- Cuando la reserva se elimine, total o parcialmente, por una operación de reestructuración empresarial.

- Cuando deba aplicarse la reserva en virtud de una obligación de carácter legal.

El importe de esta casilla (1034) coincidirá con la casilla del mismo número de la página 20 bis del modelo.

El importe de esta casilla (1034) coincidirá con la casilla del mismo número de la página 20 bis del modelo.Saber más:

Ejemplo práctico que recoge la mayor parte de la casuística de la reserva de nivelación.

200Instrucciones

Registro Contable

Constitución de la reserva de nivelación.Comentarios

Cumplimentación y ejemplo de reserva de nivelaciónCaso Práctico Ejemplo de aplicación de Reservas de Capitalización y Nivelación.Caso Práctico. Reservas de Capitalización y Nivelación. Registros Contables y liquidación en Modelo 200..Legislación

Artículo 105 Ley 27/2014, de la LIS. Reserva de Nivelación de bases imponibles.Jurisprudencia y Doctrina

Consulta vinculante de la DGT nº V4127-15. Momento en que deben registrarse las Reservas de Nivelación y CapitalizaciónSiguiente: Compensación de bases imponibles. Casilla 547. página 13 modelo 200.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos