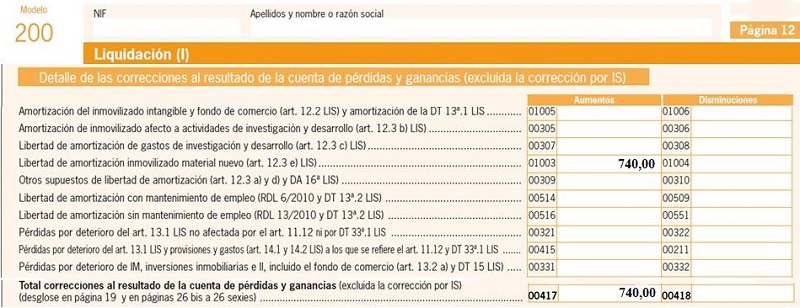

Casilla 1003. Modelo 200. Libertad de amortización por adquisición de inmovilizado de escaso valor.

200 CASILLA 1003. MODELO 200. LIBERTAD AMORTIZACIÓN POR ADQUISICIÓN DE ELEMENTOS DE ESCASO VALOR

Recuerde que:

En el caso en el que los registros contables de los gastos difieran de los criterios establecidos en la normativa fiscal se deberá realizar un ajuste de la base imponible (Ver Ejemplo), tal y como se expresa en la Ley del Impuesto sobre Sociedades.| Criterio Contable/Fiscal | Incidencia en Resultado Contable | Ajuste Extracontable |

| Gasto Contable > Gasto Fiscal | Aumento | Positivo (+) |

| Gasto Contable < Gasto Fiscal | Disminución | Negativo (-) |

Ejemplo

La sociedad JHVGI adquirió a inicios de 20X0, 25 puestos de oficina, compuestos por mesas de escritorio y sillas para sus trabajadores, con un valor unitario de 296 Euros. Contablemente se amortizó de manera lineal con un coeficiente del 10%, tal y como se establece en la Tabla de Amortización del artículo 12. Como el valor de la adquisición conjunta es inferior a los 25.000 Euros, la sociedad decidió amortizar fiscalmente la compra en su totalidad en el periodo impositivo en el que se realizó la adquisición. Se pide la cumplimentación de las casillas del modelo 200 afectadas por el ejemplo, para el ejercicio 20X3.

Solución

La tabla de amortización queda de la siguiente forma:| Período | Amortización Contable | Amortización Fiscal | Ajustes |

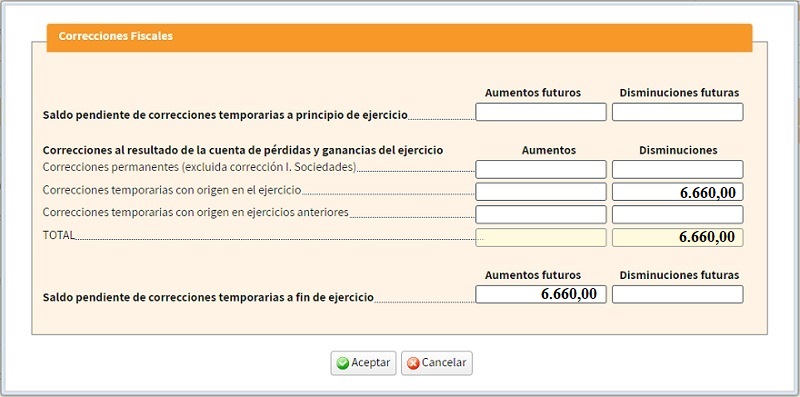

| 20X0 | 740 | 7.400 | -6.660 |

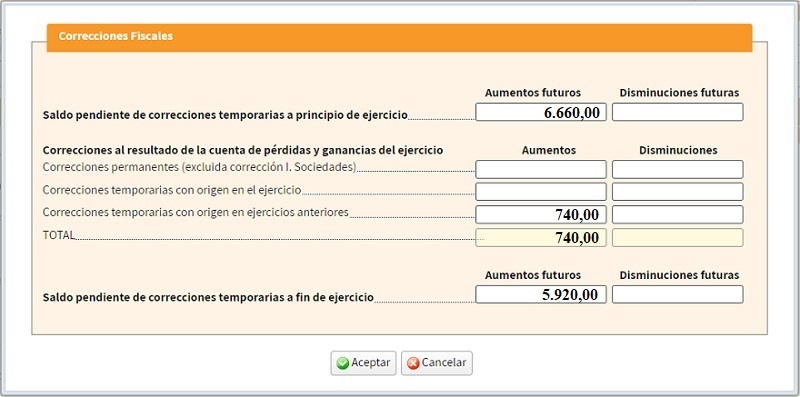

| 20X1 | 740 | 0 | +740 |

| 20X2 | 740 | 0 | +740 |

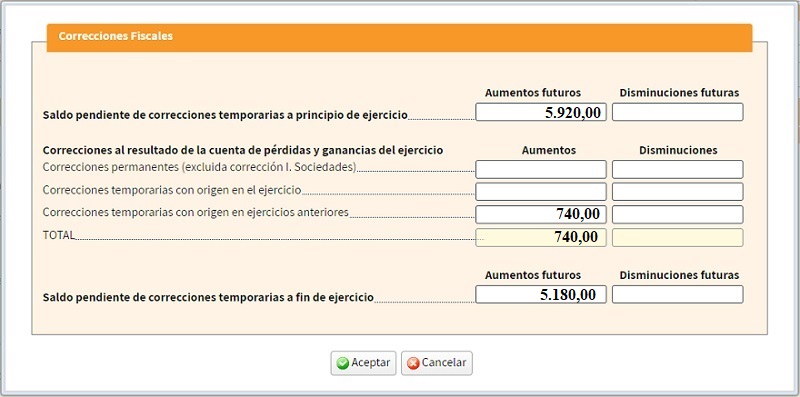

| 20X3 | 740 | 0 | +740 |

| 20X4 | 740 | 0 | +740 |

| 20X5 | 740 | 0 | +740 |

| 20X6 | 740 | 0 | +740 |

| 20X7 | 740 | 0 | +740 |

| 20X8 | 740 | 0 | +740 |

| 20X9 | 740 | 0 | +740 |

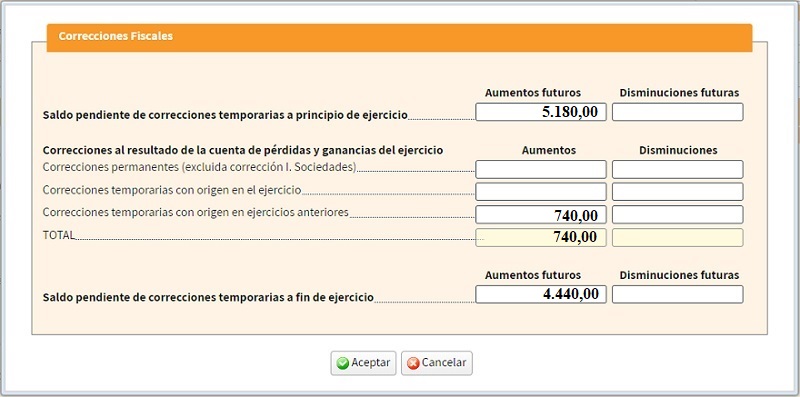

Una vez que seleccionamos la pestaña para rellenar el ajuste en la casilla 01003, nos aparecerá una ventana en la que tendremos que diferenciar la corrección en función de si es permanente o temporaria y, en caso de ésta última, si es una corrección con origen en el ejercicio presente, o si se generó la reversión en ejercicios pasados. Debido a que esta ventana es de cumplimentación obligatoria y presenta cierta dificultad al tener que arrastrar saldos, especificaremos las pantallas correspondientes a todos los ejercicios hasta 20X3, para una mejor comprensión de los cálculos. Para 20X0:

Para 20X1:

Para 20X2:

Para 20X3:

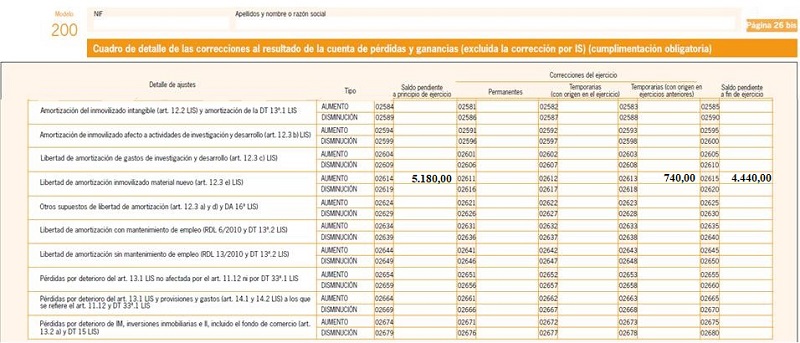

Por último, habrá que reflejar la corrección en el cuadro detalle de las correcciones de la cuenta de pérdidas y ganancias, que se encuentra a partir de la página 26.bis

200Instrucciones

Casilla 01004 modelo 200. Disminuciones de la BI.Cumplimentación modelo 200 del impuesto sobre sociedades.

Registro Contable

Contabilización de impuesto corriente y diferencias temporarias del ejercicio.Comentarios

Ajustes Extracontables. Libertad de amortización por adquisición de inmovilizado de escaso valorÀmortización bienes de escaso valorCaso práctico de contabilización de ajuste de diferencias temporarias por cambio de tipo impositivo.Legislación

Art. 12 Ley 27/2014 LIS. Amortizaciones.Jurisprudencia y Doctrina

Resolución TEAC 09054/22. La libertad de amortización es opcional y se debe aplicar en el plazo de declaración.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Casilla 309. Modelo 200. Otros supuestos de libertad de amortización.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos