Bonificación por actividad productora de bienes corporales en Canarias.

Bonificación por actividad productora de bienes corporales. Régimen especial de Canarias

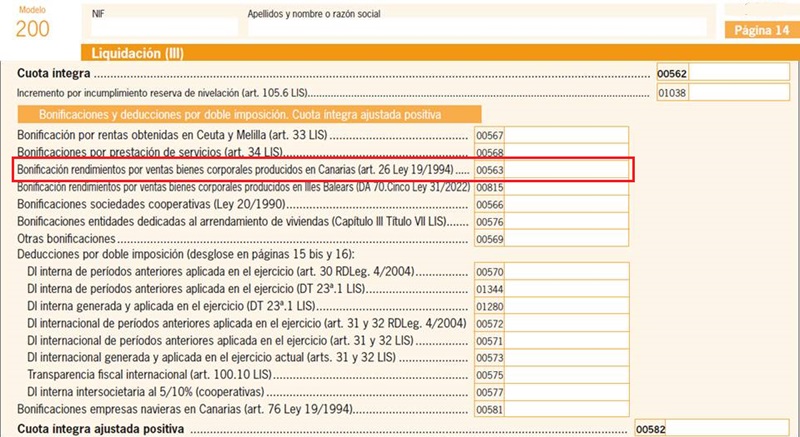

Es el artículo 26 de la Ley 19/1994 el encargado de regular esta bonificación de la cuota en impuesto de sociedades, aplicable a las Islas Canarias. Podrán beneficiarse de esta bonificación las empresas residentes en el archipiélago canario o el resto de entidades que, no residiendo en este, se dediquen a la producción o transformación de bienes corporales mediante sucursal o establecimiento permanente en las islas. También es aplicable a las personas físicas que ejerzan actividades objeto de bonificación y que tributen en el IRPF en la modalidad de estimación directa. La ventaja fiscal consiste en una bonificación del 50% de la cuota íntegra correspondiente a los rendimientos derivados de la venta de bienes corporales producidos en Canarias por ellos mismos derivados de actividades industriales, agrícolas, ganaderas y pesqueras.

En relación a las actividades pesqueras, la pesca de altura debe desembarcarse en los puertos canarios y debe manipularse o transformarse en el archipiélago, Puntualiza la disposición adicional undécima de la Ley 19/1994, en su apartado 2, que dicha bonificación no será aplicable en las actividades de construcción naval, fibras sintéticas, industria del automóvil, siderurgia e industria del carbón.

Comentarios

Reserva para inversiones en Canarias.Deducciones para realización de ciertas actividades en Canarias.Inversiones en territorios de África occidental desde Canarias.Deducción por activos fijos en CanariasLegislación

Artículo 26 Ley 19/1994Disposición Adicional undécima de la ley 19/1994En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos