Autoliquidación Rectificativa en el Impuesto sobre Sociedades

IMPUESTO SOBRE SOCIEDADES. AUTOLIQUIDACIÓN RECTIFICATIVA.

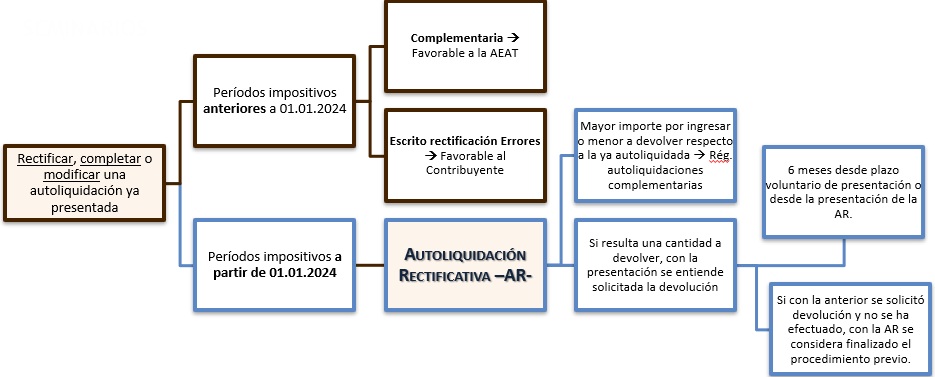

Podemos definir la autoliquidación rectificativa como un sistema que permite corregir autoliquidaciones ya presentadas que sustituye al hasta 31.12.2023 vigente, sistema de autoliquidación complementaria y solicitud de rectificación.

La Autoliquidación Rectificativa:

Debe incorporar los datos incluidos en la autoliquidación previa presentada no modificados, los modificados y los nuevos incluidos.- Un importe a ingresar mayor al de la autoliquidación anterior o una cantidad a devolver menor a la anteriormente autoliquidada se aplicará el régimen previsto para las autoliquidaciones complementarias en el artículo 122.2 de la Ley 58/2003 General Tributaria y 119 del Real Decreto 1065/2007, Reglamento General de los procedimientos de gestión e inspección tributaria.

- Una cantidad a devolver, con dicha presentación se entenderá solicitada la devolución que deberá tramitarse conforme al procedimiento de devolución previsto en los artículos 124 a 127 de la LGT, sin perjuicio de la obligación de abono de intereses de demora. En estos caso:

- Habrá seis meses desde el fin del plazo voluntario de presentacion de la autoliquidacion (el 25 de julio si el ejercicio económico coincide con el año natural) o desde la presentacion de la autoliquidacion rectificativa si aquel hubiera finalizado, para que se efectúe la devolución.

- Si con la autoliquidación inicial se hubiera solicitado una devolución que aún no se ha realizado, la presentación de una autoliquidación rectificativa supondrá la conclusión del procedimiento que se había iniciado con la solicitud anterior.

- Una minoración del importe a ingresar de la autoliquidación previa y no proceda una cantidad a devolver:

- Se mantiene la obligacion de pago con el limite del importe a ingresar reflejado en la autoliquidacion rectificativa presentada.

- Si la deuda de la autoliquidacion previa estuviera aplazada o fraccionada, presentado la autoliquidacion rectificativa se entiende solicitada la modificacion en las condiciones del aplazamiento o fraccionamiento (artículo 52.3 RD 939/2005).

Plazo de Presentación.

Puede ser presentada antes de que prescriba el derecho de la Administración para liquidar la deuda tributaria o el derecho del contribuyente a solicitar una devolución, si corresponde. Si se presenta fuera del plazo establecido para declarar voluntariamente, se considerará una declaración extemporánea (fuera de plazo).Cumplimentación en el Modelo 200.

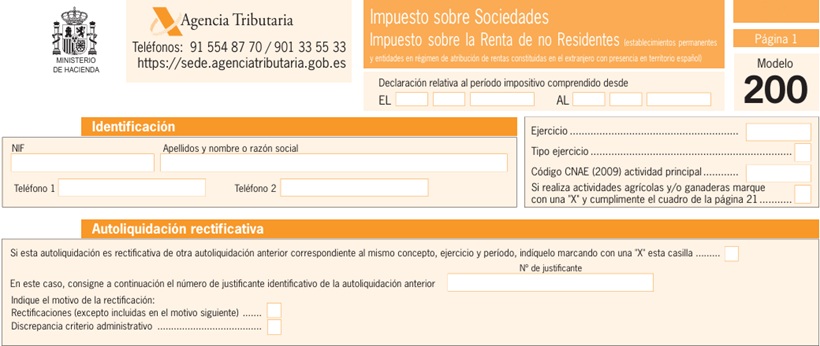

Se deberá marcar con una "X" la casilla de autoliquidación rectificativa de la página 1 del modelo 200, además de consignar el número de justificante de la autoliquidación anterior que se desea rectificar. Al mismo tiempo, habrá de seleccionarse el motivo de presentar la autoliquidación rectificativa:

Al mismo tiempo, habrá de seleccionarse el motivo de presentar la autoliquidación rectificativa:- Rectificaciones. Recoge todos los motivos de rectificación distintos de la discrepancia de criterio administrativo, también la rectificación por eventual vulneración de una norma de rango superior.

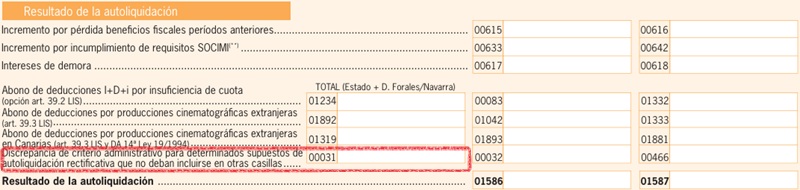

- Discrepancia de criterio administrativo. Situaciones en las que el contribuyente no está de acuerdo con la interpretación que la AEAT hace de una norma tributaria, pero no se trata de una vulneración de una norma de rango superior (como una ley, la Constitución o el Derecho de la UE). Dicho en otros términos, no se cuestiona la legalidad de la norma aplicada, se discrepa sobre cómo debe interpretarse o aplicarse esa norma.En estas situaciones, deberá consignar en la autoliquidación rectificativa el importe que considere correcto en la casilla que corresponda. Si esto no fuera posible, es decir no existe una casilla específica donde podamos realizar el ajuste o modificación de la declaración, se deberá cumplimentar la casilla 00031 "Discrepancia de criterio administrativo para determinados supuestos de autoliquidación rectificativa que no deban incluirse en otras casillas" de la página 14 bis del modelo 200, cuyo importe se tendrá en cuenta para calcular el resultado de la autoliquidación rectificativa.

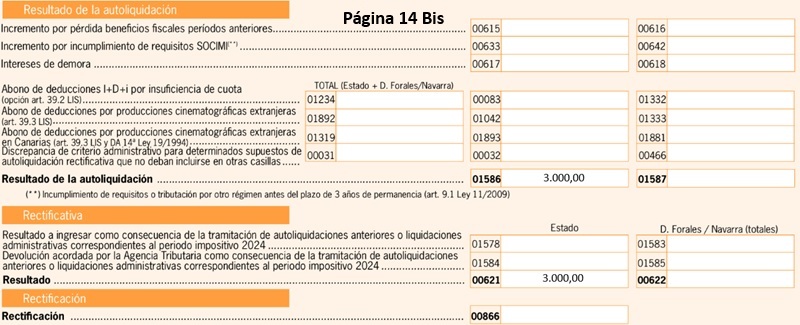

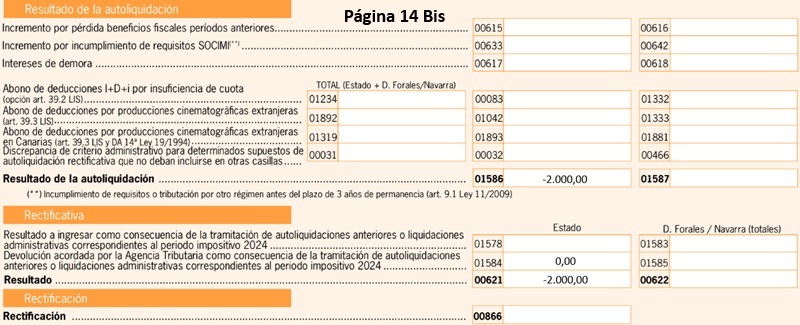

Discrepancia de Criterio Administrativo. Como se ha hecho mención en el apartado anterior, las discrepancias por criterio administrativo son aquellas rectificaciones en las que el contribuyente no está de acuerdo con la interpretación de una norma, no de la norma en sí. La forma de reflejar esto en el Modelo 200 es mediante la casilla 00031, cuyo importe viene dado por la casilla 00032 si tributa exclusivamente en la Administración de Estado. Una vez que tenemos el resultado de la liquidación en la casillas casilla 01586 de forma general se trasladaria directamente a la casilla 00621, pero si existe una autoliquidación rectificativa hay que implementarla al resultado antes de traspasarlo. En tal caso, la casilla 01578 se rellenaría en el caso en el que la autoliquidación originaria a rectificar hubiese salido a pagar mientras que, por otro lado, la casilla 01584 consistiría en el importe de la autoliquidación originaria a rectificar si hubiese salido a devolver En el caso en el que NO se haya devuelto el dinero por parte de la Administración tributaria, se deberá poner 0 en la casilla 01584 Por último, para conocer el importe de la casilla 00621(00621) = (01586) - (01578) + (01584)

En tal caso, la casilla 01578 se rellenaría en el caso en el que la autoliquidación originaria a rectificar hubiese salido a pagar mientras que, por otro lado, la casilla 01584 consistiría en el importe de la autoliquidación originaria a rectificar si hubiese salido a devolver En el caso en el que NO se haya devuelto el dinero por parte de la Administración tributaria, se deberá poner 0 en la casilla 01584 Por último, para conocer el importe de la casilla 00621(00621) = (01586) - (01578) + (01584)Recuerde:

En el caso de haber tributado en la Comunidad Foral de Navarra y/o País Vasco, además se deben incorporar las casillas 1587, 1583, 1585 respectivamente en la casilla 622 tal como en la formula anterior.EJEMPLO. Rectificación para minorar el importe de un ingreso previo realizado.

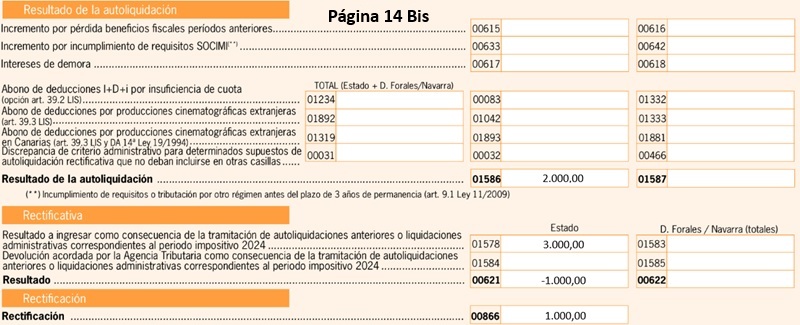

La empresa "Supercontable" presenta la declaración del Impuesto de Sociedades el 8 de Julio con el resultado de la autoliquidación por un importe de 3.000,00 € a pagar. Sin embargo, el 21 de julio, se da cuenta que no ha incluido una deducción por valor de 1.000,00 €, por lo que se plantea realizar una autoliquidación rectificativa en su propio beneficio. SE PIDE formalizar la autoliquidación rectificativa en los siguientes casos:- Caso A: La empresa ya ha pagado el importe de la declaración original por adeudo en cuenta el 8 de julio.

- Caso B: La empresa domicilió el importe por lo que, a fecha 21 de julio, todavía no ha sido cobrado.

Caso A. Adeudo a cuenta.

La empresa presenta la declaración con un resultado de 3.000,00 € a pagar en una primera instancia y realiza la transferencia

Al darse cuenta que no ha incluido la deducción que podría haber metido, realiza una autoliquidación rectificativa dando como resultado 2.000,00 € e indicando los 3.000,00 € de la primera declaración en la casilla correspondiente y la diferencia necesaria para que cuadre.

Como en la primera autoliquidacion ya había pagado los 3.000,00€, al presentar la autoliquidación rectificativa recibirá una devolución por ingresos indebidos de 1.000,00€ Caso B. Domiciliación.

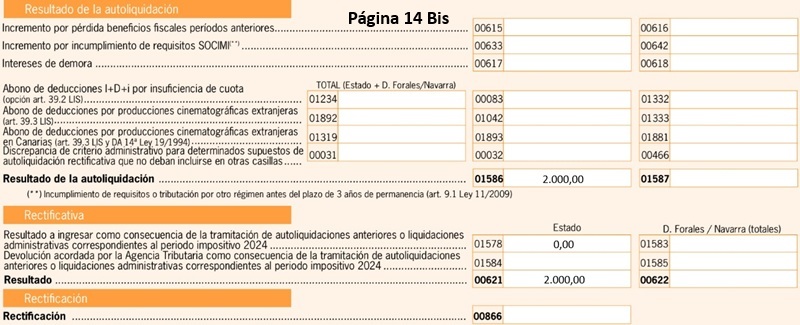

La empresa presenta la declaración con un resultado de 3.000,00 € en una primera instancia y lo deja domiciliado.

Como no se ha realizado el pago, al presentar la autoliquidación rectificativa se cancela la domicilliacion

Al realizar esta rectificación, anulada la primera domiciliación de 3.000,00€ derivados de la primera autoliquidación y del mismo modo se creará una domiciliación por 2.000,00 € en su lugar.

Al realizar esta rectificación, anulada la primera domiciliación de 3.000,00€ derivados de la primera autoliquidación y del mismo modo se creará una domiciliación por 2.000,00 € en su lugar.EJEMPLO. Rectificación para declarar una menor devolución.

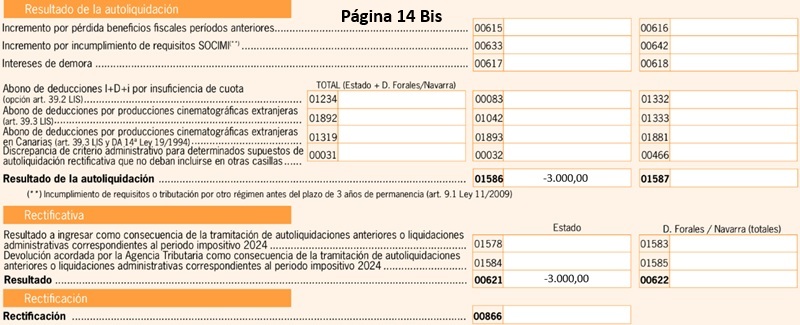

La empresa "Supercontable" presenta la declaración del Impuesto de Sociedades el 8 de Julio con el resultado de la autoliquidación por un importe de -3.000,00 € a devolver. Le devuelven el importe el 7 de septiembre. Sin embargo, se da cuenta que no ha incluido una deducción por valor de 1.000,00 €, por lo que se plantea realizar una autoliquidación rectificativa en su propio beneficio. SE PLANTEA:- Caso A: Se da cuenta el 21 de septiembre habiendo recibido ya la devolución.

- Caso B: Se da cuenta el 21 de agosto sin haber recibido la devolución.

Caso A. Devolución recibida.

La empresa presenta la declaración con un resultado de -3.000,00 € a devolver en una primera instancia.

A 21 de septiembre presenta una autoliquidación rectificativa habiendo ya recibido el dinero, por lo que deja contancia del resultado de la primera declaración e indica en la casilla correspondiente la diferencia de 1.000,00 €.

Como en la primera autoliquidacion ya había recibido los 3.000,00€, al presentar la autoliquidación rectificativa recibirá deberá ingresar los 1.000,00€Recuerde:

Las declaraciones presentadas fueras de plazo, como este caso, tendran el caracter de extemporáneas por lo que incurrirán en unos intereses de demora, según lo indica la Ley 58/2003 en los artículos 25 al 28.Caso B. Devolución no recibida.

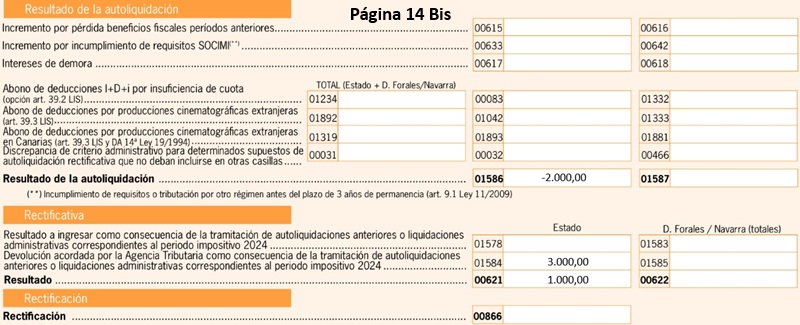

La empresa presenta la declaración con un resultado de -3.000,00 € a devolver en una primera instancia.

A 21 de septiembre presenta una autoliquidación rectificativa sin haber recibido el dinero, por lo que se anula automaticamente el importe anterior a devolver y se crea uno nuevo por el importe correcto de 2.000,00 €.

Por tanto, finalmente se devolverán esos 2.000,00 €.

Por tanto, finalmente se devolverán esos 2.000,00 €.Recuerde:

Las declaraciones presentadas fueras de plazo, como este caso, tendran el caracter de extemporáneas por lo que incurrirán en unos intereses de demora, según lo indica la Ley 58/2003 en los artículos 25 al 28.Legislación

Art. 59 bis RD 634/2015 RIS. Autoliquidaciones RectificativasArt. 122 Ley 58/2003 Declaraciones, autoliquidaciones y comunicaciones complementarias o sustitutivas.Art. 119 RD 1065/2007 Autoliquidaciones complementarias.Art. 124 Ley 58/2003 Iniciación del procedimiento de devolución.Art. 125 Ley 58/2003 Devoluciones derivadas de la presentación de autoliquidaciones.Art. 126 Ley 58/2003 Devoluciones derivadas de la presentación de solicitudes o comunicaciones de datos.Art. 127 Ley 58/2003 Terminación del procedimiento de devolución.Art. 52 RD 939/2005 Resolución de solicitudes de aplazamientos y fraccionamientos.Art. 25 Ley 58/2003 Obligaciones tributarias accesorias.Art. 26 Ley 58/2003 Interés de demora.Art. 27 Ley 58/2003 Recargos por declaración extemporánea sin requerimiento previo.Art. 28 Ley 58/2003 Recargos del período ejecutivo.

Recuerde:

En el caso de haber tributado en la Comunidad Foral de Navarra y/o País Vasco, además se deben incorporar las casillas 1587, 1583, 1585 respectivamente en la casilla 622 tal como en la formula anterior.EJEMPLO. Rectificación para minorar el importe de un ingreso previo realizado.

- Caso A: La empresa ya ha pagado el importe de la declaración original por adeudo en cuenta el 8 de julio.

- Caso B: La empresa domicilió el importe por lo que, a fecha 21 de julio, todavía no ha sido cobrado.

Caso A. Adeudo a cuenta.

La empresa presenta la declaración con un resultado de 3.000,00 € a pagar en una primera instancia y realiza la transferenciaAl darse cuenta que no ha incluido la deducción que podría haber metido, realiza una autoliquidación rectificativa dando como resultado 2.000,00 € e indicando los 3.000,00 € de la primera declaración en la casilla correspondiente y la diferencia necesaria para que cuadre.

Como en la primera autoliquidacion ya había pagado los 3.000,00€, al presentar la autoliquidación rectificativa recibirá una devolución por ingresos indebidos de 1.000,00€

Caso B. Domiciliación.

La empresa presenta la declaración con un resultado de 3.000,00 € en una primera instancia y lo deja domiciliado.Como no se ha realizado el pago, al presentar la autoliquidación rectificativa se cancela la domicilliacion

Al realizar esta rectificación, anulada la primera domiciliación de 3.000,00€ derivados de la primera autoliquidación y del mismo modo se creará una domiciliación por 2.000,00 € en su lugar.EJEMPLO. Rectificación para declarar una menor devolución.

- Caso A: Se da cuenta el 21 de septiembre habiendo recibido ya la devolución.

- Caso B: Se da cuenta el 21 de agosto sin haber recibido la devolución.

Caso A. Devolución recibida.

La empresa presenta la declaración con un resultado de -3.000,00 € a devolver en una primera instancia.A 21 de septiembre presenta una autoliquidación rectificativa habiendo ya recibido el dinero, por lo que deja contancia del resultado de la primera declaración e indica en la casilla correspondiente la diferencia de 1.000,00 €.

Como en la primera autoliquidacion ya había recibido los 3.000,00€, al presentar la autoliquidación rectificativa recibirá deberá ingresar los 1.000,00€

Recuerde:

Las declaraciones presentadas fueras de plazo, como este caso, tendran el caracter de extemporáneas por lo que incurrirán en unos intereses de demora, según lo indica la Ley 58/2003 en los artículos 25 al 28.Caso B. Devolución no recibida.

La empresa presenta la declaración con un resultado de -3.000,00 € a devolver en una primera instancia.A 21 de septiembre presenta una autoliquidación rectificativa sin haber recibido el dinero, por lo que se anula automaticamente el importe anterior a devolver y se crea uno nuevo por el importe correcto de 2.000,00 €.

Por tanto, finalmente se devolverán esos 2.000,00 €.Recuerde:

Las declaraciones presentadas fueras de plazo, como este caso, tendran el caracter de extemporáneas por lo que incurrirán en unos intereses de demora, según lo indica la Ley 58/2003 en los artículos 25 al 28.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Consulta Vinculante V0582-25. Creación de fondo de comercio tras donación y posterior fallecimiento

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos