Asimetrías Híbridas. Apartado 4º Asimetrías por Doble deducción.

ASIMETRÍAS HÍBRIDAS APARTADO 4º.ASIMETRÍAS POR DOBLE DEDUCCIÓN

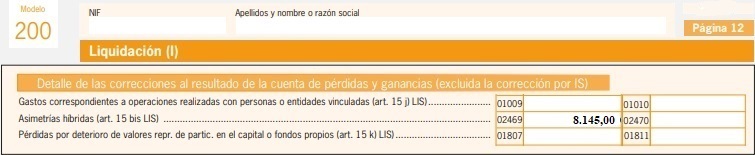

Se considera una asimetría por doble deducción cuando un gasto tiene consideración de deducible para la base imponible en dos o más jurisdicciones, produciéndose un pago inferior al debido a la Hacienda, por tanto no serán fiscalmente deducibles los gastos que se correspondan a operaciones con personas o entidades vinculadas residentes en otro país o territorio, que sean deducibles en ambas jurisdicciones, en la parte que no se compense con ingresos que generen renta de doble inclusión. Los importes que no se hayan deducido se podrán deducir en los períodos impositivos que concluyan en los tres años siguientes a la conclusión del período en el que se devenguen, en la medida en que se compensen con ingresos de la persona o entidad vinculada.Ejemplo

La empresa RCRCR, establecida en España, adquirió el 55 por 100 de las participaciones de la empresa X-Energy, con sede en Corea del Sur, la cual le carga recibos mensuales considerados gastos deducibles en el Impuesto sobre Sociedades, no obstante, es imputado a la empresa española, sin haberse gravado por la normativa coreana. La empresa RCRCR se ha deducido, por dichos gastos, un importe de 8.145 Euros. ¿Realmente son deducibles dichos gastos en la jurisdicción española?

Solución

No será deducible, ya que, en caso de serlo, se estaría aplicando dos veces dicho gasto en la base imponible del Impuesto sobre Sociedades, no obstante, en caso de que dicha renta total fuese gravada por un impuesto análogo al Impuesto sobre SOciedades español, sí tendría consideración de gasto deducible a la hora de determinar la base imponible en el impuesto español.

Comentarios

Gastos no deducibles. Asimetrías Híbridas.Legislación

Art. 15.bis Ley 27/2014 LIS. Asimetrías Híbridas.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos