Asimetrías Híbridas. Apartado 3º Asimetrías en Entidades Híbridas Inversas.

ASIMETRÍAS HÍBRIDAS APARTADO 3º.ASIMETRÍAS EN ENTIDADES HÍBRIDAS INVERSAS

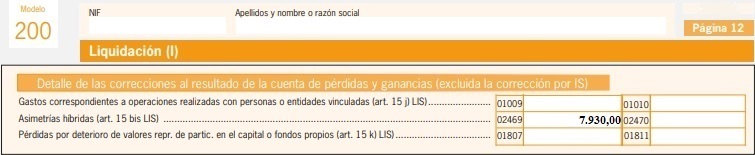

Tiene consideración de entidad híbrida inversa aquella entidad que se considera transparente en la jurisdicción de origen, mientras que se considera no transparente en otra jurisdicción, por lo que no serán deducibles los gastos correspondientes a las operaciones realizadas con personas o entidades vinculadas que residen en otro país y que no generen un ingreso.Ejemplo

La empresa JHVGI, establecida en origen en Canadá, es participada al 20 por ciento por la sociedad española RCRCR. En España, ambas tienen consideración de entidades no transparentes, no obstante, la normativa en Canadá defiende que la imputación de la renta de JHVGI debe incluirse en la base imponible de RCRCR. La empresa RCRCR se ha deducido, por dichos gastos, un importe de 7.930 Euros. ¿Realmente son deducibles dichos gastos en la jurisdicción española?

Solución

No tendrán consideración de deducibles, ya que dichos gastos no generan un ingreso en favor de la entidad canadiense.

Comentarios

Gastos no deducibles. Asimetrías Híbridas.Legislación

Art. 15.bis Ley 27/2014 LIS. Asimetrías Híbridas.Siguiente: Asimetrías Híbridas. Apartado 4º Asimetrías por Doble deducción.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos