Ajustes extracontables del Impuesto sobre Sociedades. Amortización acelerada elementos nuevos de Inmovilizado. Artículo 103 de la LIS

Ajustes Extracontables: Amortización Acelerada "ERD".

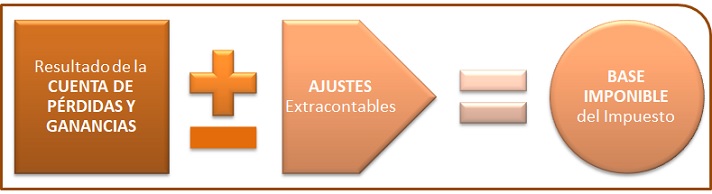

ERD: Empresa Reducida Dimensión Recordemos para comenzar el presente apartado que, de acuerdo al artículo 10.3 de la LIS, "la base imponible del Impuesto se calculará, corrigiendo, mediante la aplicación de los preceptos establecidos en la propia LIS, el resultado contable determinado de acuerdo con las normas previstas en el Código de Comercio, en las demás leyes relativas a dicha determinación y en las disposiciones que se dicten en desarrollo de las citadas normas". De esta forma, para obtener la base imponible del Impuesto sobre Sociedades habremos de corregir el resultado contable obtenido por la aplicación de los principios determinados en el Plan General de Contabilidad (RD 1514/2007 o RD 1515/2007 según corresponda), con los AJUSTES necesarios para adecuar la normativa contable a los criterios fiscales establecidos en la Ley 27/2014 y Reglamento RD 634/2015 del Impuesto sobre Sociedades.

Recuerde que:

El cambio en los coeficientes de amortización consecuencia de las nuevas Tablas Oficiales aplicables a partir de 2015, se contabilizan como un cambio en la estimación contable, por lo que no generan diferencias en la base imponible ("Ajustes").| Criterio Contable/Fiscal | Incidencia en Resultado Contable | Ajuste Extracontable | Modelo 200 de IS |

| Gasto Contable > Gasto Fiscal | Aumento | Positivo (+) | Casilla 313 |

| Gasto Contable < Gasto Fiscal | Disminución | Negativo (-) | Casilla 314 |

Ejemplo

La sociedad Supercontable compra, con fecha 2 de enero de 20X1, por 10.000 Euros, una máquina para el desarrollo de su actividad empresarial.

- Contablemente registra una amortización por el porcentaje lineal máximo de tablas (Art. 12 LIS).

- La empresa cumple los requisitos para ser considerada ERD del artículo 101 de la LIS.

- Se busca el mejor tratamiento fiscal posible en el ejercicio 20X1.

Solución

De acuerdo con el caso planteado, al ser considerada ERD podrá aplicarse fiscalmente la amortización acelerada establecida en el artículo 103 de la LIS, pues la máquina es un inmovilizado material nuevo. La empresa ha registrado la amortización de acuerdo al porcentaje máximo líneal para maquinaria, es decir, el 12% anual.| Amortización contable = 10.000 x 12% = 1.200 |

| Amortización según Tablas Oficiales | ||||

| Año | Registro Contable | Fiscalidad | Ajuste Extracontable | Modelo 200 de IS |

| 20X1 | 1.200 Euros | 2.400 Euros | (-) 1.200 Euros | Casilla 314 |

| 20X2 | 1.200 Euros | 2.400 Euros | (-) 1.200 Euros | Casilla 314 |

| 20X3 | 1.200 Euros | 0 Euros | (+) 1.200 Euros | Casilla 313 |

| 20X4 | 1.200 Euros | 0 Euros | (+) 1.200 Euros | Casilla 313 |

Registro Contable

Contabilización de impuesto corriente y diferencias temporarias del ejercicio.Comentarios

Caso práctico de contabilización de ajuste de diferencias temporarias por cambio de tipo.Amortización acelerada en la adquisición de activos nuevos en Empresas de Reducida Dimensión.Legislación

Art. 10 Ley 27/2014 LIS. Concepto y determinación de la base imponible.Art. 12 Ley 27/2014 LIS. Correcciones de valor: amortizaciones.Art. 101 Ley 27/2014 LIS. Ámbito de aplicación. Cifra de negocios.Art. 103 Ley 27/2014 LIS. Amortización de los elementos nuevos del inmovilizado DT. 1ª Ley 27/2014. Regularización de ajustes extracontablesEn Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos