Ajustes Extracontables. Pérdidas por deterioro de créditos de insolvencias en empresas de reducida dimensión. Pymes. Artículo 104 LIS.

Ajustes Extracontables: Pérdidas por deterioro créditos insolvencias en ERD.

ERD: Empresa Reducida Dimensión Comenzar esta apartado recordando que para obtener la base imponible del Impuesto sobre Sociedades habremos de corregir el resultado contable obtenido por la aplicación de los principios determinados en el Plan General de Contabilidad (RD 1514/2007 o RD 1515/2007 según corresponda), con los AJUSTES necesarios para adecuar la normativa contable a los criterios fiscales establecidos en la Ley 27/2014 y Reglamento RD 634/2015 del Impuesto sobre Sociedades. El mismo artículo 10.3 de la LIS, establece que "la base imponible del Impuesto se calculará, corrigiendo, mediante la aplicación de los preceptos establecidos en la propia LIS, el resultado contable determinado de acuerdo con las normas previstas en el Código de Comercio, en las demás leyes relativas a dicha determinación y en las disposiciones que se dicten en desarrollo de las citadas normas". De esta forma, a la finalización del ejercicio económico, cuando se vaya a registrar en contabilidad el Impuesto sobre Sociedades, habrá de ser liquidado el impuesto teniendo en cuenta si los criterio contables utilizados son acordes con la normativa fiscal vigente, es decir, habremos de comparar o enfrentar las normas emanadas de la contabilidad y las reguladoras del Impuesto sobre Sociedades, y así verificar si deben o no realizarse ajustes extracontables y en que sentido. En el caso estudiado en este apartado, respecto de las las Pérdidas por deterioro de créditos por insolvencias de deudores, en empresas de reducida dimensión , tenemos:

El mismo artículo 10.3 de la LIS, establece que "la base imponible del Impuesto se calculará, corrigiendo, mediante la aplicación de los preceptos establecidos en la propia LIS, el resultado contable determinado de acuerdo con las normas previstas en el Código de Comercio, en las demás leyes relativas a dicha determinación y en las disposiciones que se dicten en desarrollo de las citadas normas". De esta forma, a la finalización del ejercicio económico, cuando se vaya a registrar en contabilidad el Impuesto sobre Sociedades, habrá de ser liquidado el impuesto teniendo en cuenta si los criterio contables utilizados son acordes con la normativa fiscal vigente, es decir, habremos de comparar o enfrentar las normas emanadas de la contabilidad y las reguladoras del Impuesto sobre Sociedades, y así verificar si deben o no realizarse ajustes extracontables y en que sentido. En el caso estudiado en este apartado, respecto de las las Pérdidas por deterioro de créditos por insolvencias de deudores, en empresas de reducida dimensión , tenemos:| PÉRDIDAS POR DETERIOROS DE CRÉDITOS POR INSOLVENCIAS DE DEUDORES EN ERD | |

| NRV 9ª del PGC (8ª PGC Pyme).- Admite cuando exista evidencia objetiva, una estimación global del riesgo por insolvencia de los saldos de clientes y deudores existentes a la finalización del ejercicio económico. | Art. 104.1 LIS.- Será deducible la pérdida por deterioro de los créditos para la cobertura del riesgo derivado de las posibles insolvencias hasta el límite del 1 por ciento sobre los deudores existentes a la conclusión del período impositivo, para ERD (cumplan el artículo 101 LIS) |

| Criterio Contable/Fiscal | Incidencia en Resultado Contable | Ajuste Extracontable | Modelo 200 de IS |

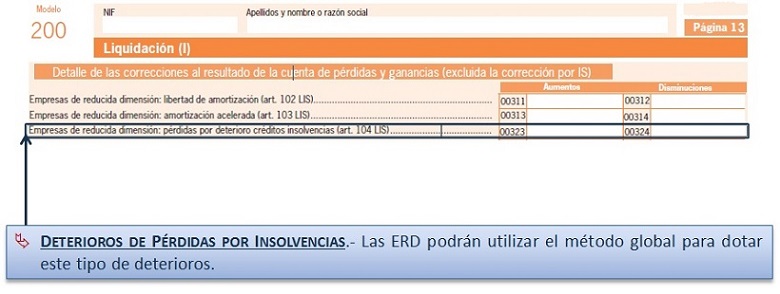

| Exceso de las pérdidas por deterioro contabilizadas sobre las fiscalmente deducibles (1% sobre los deudores) en el período impositivo objeto de declaración. | Aumento | Positivo (+) | Casilla 323 |

| Reversión de las pérdidas por deterioro que hayan sido objeto de corrección fiscal de aumento en períodos impositivos anteriores. | Disminución | Negativo (-) | Casilla 324 |

Ejemplo

Supercontable.com, S.L. obtuvo durante el ejercicio precedente un importe neto de la cifra de negocios de 8 millones de euros. A la finalización del presente ejercicio los deudores registrados y pendientes de cobro en su contabilidad registran un saldo de 30.000 euros. Basándose en las insolvencias acaecidas en los últimos 3 años, se decide dotar un deterioro por insolvencias de créditos de la media de insolvencias producidas durante el referido período, dotando la cantidad de 3.250 Euros.

Solución

De acuerdo con el artículo 101 de la LIS, Supercontable.com, S.L. es considerada a efectos del Impuesto sobre Sociedades como una empresa de reducida dimensión, al ser el importe neto de su cifra de negocios inferior a 10 millones de euros durante el ejercicio anterior. Consecuentemente, y aprovechando los beneficios aplicables a este tipo de entidades según el artículo 104 de la LIS, podrá dotar hasta un 1% de los saldos de deudores existentes al cierre del ejercicio económico, con lo que:| Año | Registro Contable | Fiscalidad | Ajuste Extracontable | Modelo 200 de IS |

| En curso | 3.250 Euros | 300 Euros (1% s/30.000) | (+) 2.950 Euros | Casilla 323 |

200Instrucciones

Casilla 323 modelo 200.Aumentos de la BI.Casilla 324 modelo 200.Disminuciones de la BI.

Registro Contable

Contabilización de impuesto corriente y diferencias temporarias del ejercicio.Comentarios

Caso práctico de contabilización de ajuste de diferencias temporarias por cambio de tipo.Legislación

Art. 10 Ley 27/2014 LIS. Concepto y determinación de la base imponibleArt. 101 Ley 27/2014 LIS. Ámbito de aplicación. Cifra de negocios.Art. 104 Ley 27/2014 LIS. Pérdidas por deterioro de los créditos por posibles insolvencias de deudoresDT. 1ª Ley 27/2014. Regularización de ajustes extracontablesEn Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos