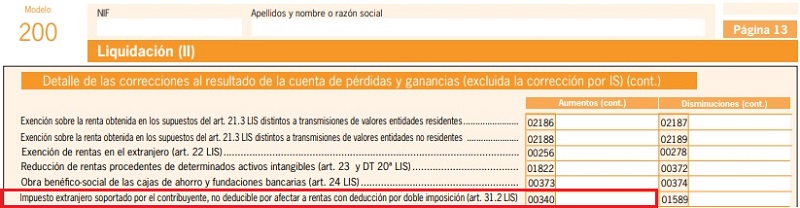

Ajustes Extracontables. Impuesto extranjero soportado por el contribuyente, no deducible por afectar a rentas con deducción por doble imposición.

Ajustes Extracontables: Impuesto extranjero soportado por el contribuyente, que haya gravado rentas con deducción por DII jurídica.

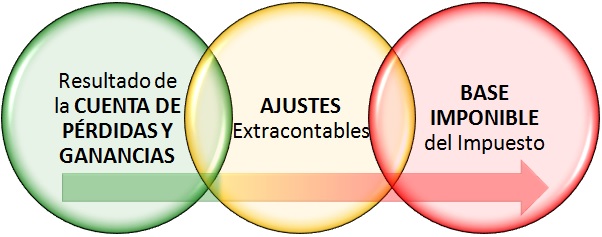

El artículo 10 de la LIS, en su apartado 3, establece que "la base imponible del Impuesto se calculará, corrigiendo, mediante la aplicación de los preceptos establecidos en la propia LIS, el resultado contable determinado de acuerdo con las normas previstas en el Código de Comercio, en las demás leyes relativas a dicha determinación y en las disposiciones que se dicten en desarrollo de las citadas normas". Gráficamente podríamos representarlo: En el caso aquí estudiado, no nos encontramos ante el clásico ajuste extracontable que tiene su origen en la discrepancia de criterios entre la contabilidad y la fiscalidad. Es cierto que ajustamos el resultado contable para obtener la base imponible del Impuesto, pero siempre en una única dirección y como consecuencia de determinadas especificidades de la reglamentación fiscal, concretamente la referida en el artículo 31.2 de la LIS respecto del "impuesto extranjero soportado por el contribuyente, no deducible por afectar a rentas con deducción por doble imposición".

En el caso aquí estudiado, no nos encontramos ante el clásico ajuste extracontable que tiene su origen en la discrepancia de criterios entre la contabilidad y la fiscalidad. Es cierto que ajustamos el resultado contable para obtener la base imponible del Impuesto, pero siempre en una única dirección y como consecuencia de determinadas especificidades de la reglamentación fiscal, concretamente la referida en el artículo 31.2 de la LIS respecto del "impuesto extranjero soportado por el contribuyente, no deducible por afectar a rentas con deducción por doble imposición". Cuando existan rentas integradas en la base imponible, obtenidas y gravadas en el extranjero por un impuesto (contabilizado como gasto) de naturaleza idéntica o análoga al Impuesto sobre Sociedades, y en relación a dichas rentas el contribuyente sea acreedor a la deducción para evitar la doble imposición internacional establecida en el apartado 2 del artículo 31 de la LIS, el importe de dicho impuesto extranjero deberá ser incluido como corrección de aumento, con independencia de que el sujeto pasivo aplique o no la mencionada deducción.

En resumen:| Motivo del Ajuste | Incidencia en Resultado Contable | Ajuste Extracontable | Modelo 200 de IS |

| Por total del impuesto que en el extranjero (contabilizado como gasto) de naturaleza idéntica o análoga al Impuesto sobre Sociedades haya gravado las rentas obtenidas, con independencia de que el contribuyente aplique o no la mencionada deducción. | Aumento | Positivo (+) | Casilla 340 |

| Importe del impuesto extranjero soportado, que no haya generado deducción por doble imposición del artículo 31.2 LIS por exceder en la cuota que correspondería aplicar en España, y siempre que se corresponda con la realización de actividades económicas en el extranjero. | Disminución | Negativo (-) | Casilla 01589 |

Ejemplo de aplicación en rentas

La empresa DESA, domiciliada en España, realizó unos trabajos en un país extranjero por un importe íntegro de 24.000 euros. En ese país tuvo que tributar el 12% de dicho importe por un impuesto de similares características al IS español.

Solución

La contabilización de la operación sería:| 21.120 | Bancos (572) | |

| 2.880 | Impuesto beneficio extranjero (635) | |

| (705) Prestaciones de servicio | 24.000 |

La deducción que se aplicará será la menor de las dos siguientes:

- 24.000 x 25% = 6.000 euros (impuesto que corresponde a pagar en España)

- 24.000 x 12% = 2.880 euros (impuesto efectivamente pagado en el extranjero)

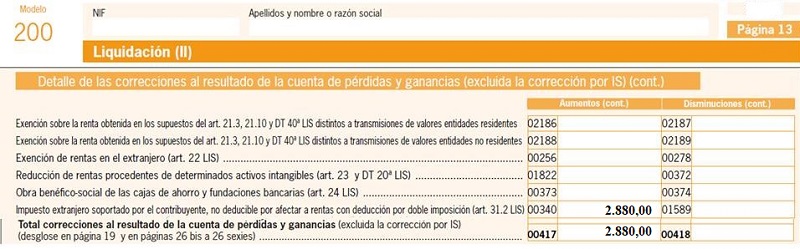

Así, la menor cantidad es la que se ha pagado el extranjero y es ésta la que podrá ser objeto de deducción en cuota, y por tanto implicará un ajuste permanente positivo por ese mismo importe, que se reflejará en la casilla 340 del modelo 200.

Ejemplo - Impuesto subyacente pagado en el extranjero

La empresa Supercontable.com, S.L tiene una participación del 22% de una empresa financiera con domicilio en Italia, la cual le ha aportado unos beneficios netos por dividendos de 280.000 Euros. La empresa española desea saber si podrá deducirse los impuestos pagados en el extranjero y, en caso de que pueda, quiere saber la cantidad que podrá deducirse. Para ello presenta los siguientes datos:

- El importe retenido por el fisco italiano ha sido del 20% sobre el íntegro recibido por Supercontable.

- La empresa italiana pagó en concepto de impuesto extranjero sobre la parte de dividendos recibidos por Supercontable la cantidad de 68.000 Euros

Solución

Para calcular el límite maximo de la deducción debemos calcular el importe de la cuota íntegra que hubiese resultado de haber obtenido la renta en España.- El líquido que recibe es de 280.000 Euros, una vez descontado el 20% de la retención.

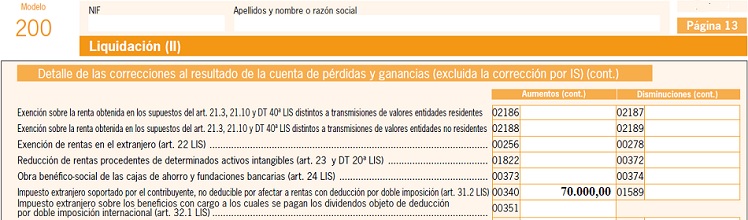

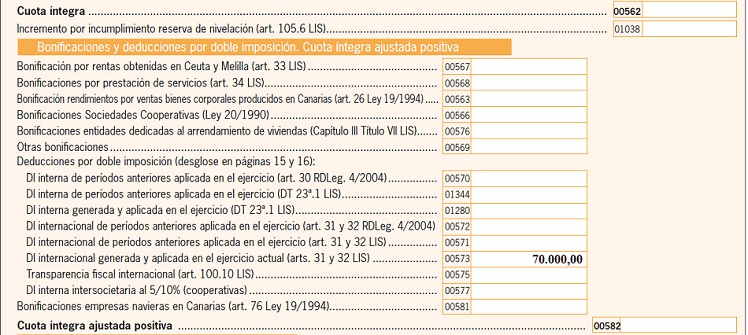

- Calculamos la base de la retención: (280.000/80%) = 280.000/0.8 = 350.000 Euros. Siendo así el importe de la retención practicada de 70.000 euros.

- A los 350.000 Euros le sumamos los 68.000 que se pagó en concepto de impuesto (subyacente) en el extranjero y al valor resultante (minorado en un 5%) le calculamos el 25% para obtener el importe que hubiese correspondido pagar en España. (397.100 Euros x 0.25% = 99.275 Euros).

Página 14:

NOTA: En este ejemplo también se da el caso de doble imposición económica por el importe del impuesto pagado la entidad que reparte dividendos (68.000 euros). No obstante, hemos obviado este hecho para centrar el caso únicamente en la deducción por doble imposición jurídica.Puede ver el efecto de esta deducción ecnómica en el siguiente enlace.

200Instrucciones

Casilla 340 modelo 200. Aumentos de la BI.Casilla 1589 modelo 200. Disminuciones de la BI.

Comentarios

Deduccion por Doble Imposición Económica. Dividendos y plusvalías.Deduccion por Doble Imposición Jurídica. Rentas obtenidas en el extranjero.Legislación

Art. 10 Ley 27/2014 LIS. Concepto y determinación de la base imponibleArt. 31 Ley 27/2014 LIS. Deducción para evitar la doble imposición jurídica: impuesto soportadoDT. 1ª Ley 27/2014. Regularización de ajustes extracontablesQueda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos