Ajustes Extracontables. Gastos no deducibles fiscalmente por actuación contraria al ordenamiento jurídico. Artículo 15 LIS.

Ajustes Extracontables: Gastos por actuación contraria al ordenamiento jurídico.

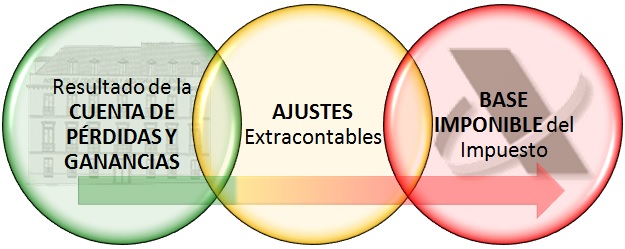

El artículo 15 de la LIS enumera una serie de gastos que no tendrán la consideración de gastos fiscalmente deducibles a la hora de determinar la base imponible del impuesto. En el apartado f) se hace un tratamiento específico de los gastos que son contrarios al ordenamiento jurídico. De esta forma conocemos lo que la Ley del Impuesto permite a este respecto, pero recordemos que para obtener la base imponible del mismo habremos de corregir el resultado contable obtenido por la aplicación de los principios determinados en el Plan General de Contabilidad (RD 1514/2007 o RD 1515/2007 según corresponda), con los AJUSTES necesarios para adecuar la normativa contable a los criterios fiscales establecidos en la Ley 27/2014 y Reglamento RD 634/2015 del Impuesto sobre Sociedades. Así lo expresa el artículo 10.3 de la LIS, cuando establece que "la base imponible del Impuesto se calculará, corrigiendo, mediante la aplicación de los preceptos establecidos en la propia LIS, el resultado contable determinado de acuerdo con las normas previstas en el Código de Comercio, en las demás leyes relativas a dicha determinación y en las disposiciones que se dicten en desarrollo de las citadas normas". Recordemos de una forma básica que los ajustes extracontables pueden ser clasificados en:

Recordemos de una forma básica que los ajustes extracontables pueden ser clasificados en:- Diferencias permanentes:

- Negativas: Ingresos contables que nunca van a ser ingresos fiscales y gastos no contables que sí van a ser gastos fiscales.

- Positivas: Ingresos que no son contables y que sí son ingresos fiscales, y gastos contables que nunca van a ser gastos fiscales.

- Diferencias temporarias o temporales:

- Negativas: Ingresos contables que aplicando la norma fiscal no son ingresos en ese período pero sí en otro ejercicio posterior. Gastos que aplicando la normativa fiscal son gastos de ese período pero no de otros períodos en que se contabilicen.

- Positivas: Ingresos que aplicando la normativa fiscal son ingresos de ese ejercicio y no del ejercicio en que de acuerdo con la normativa contable son ingresos y Gastos contables que aplicando la normativa fiscal no son gastos de ese ejercicio pero sí de otro posterior.

| Criterio Contable/Fiscal | Incidencia en Resultado Contable | Ajuste Extracontable | Modelo 200 de IS |

| Gasto Contable = Permitido Gasto Fiscal = No permitido | Aumento | Positivo (+) | Casilla 1816 |

Ejemplo

La sociedad Supercontable, S.A. ha tenido que reformar el local donde realiza su actividad comercial por orden de la inspección, después de haber detectado irregularidades en este, por valor de 12.950 Euros. Por otra parte, dicha empresa ha tenido unos gastos de publicidad de 33.125 Euros en la promoción de su nueva web de apuestas deportivas.

Solución

De acuerdo con el artículo 15.f) de la LIS, no serán fiscalmente deducibles "los gastos por una actuación contraria al ordenamiento jurídico.". Así:| Concepto | Registro Contable | Fiscalidad | Ajuste Extracontable | Modelo 200 de IS |

| Reforma en el local por obligatoriedad de la Inspección | 12.950 Euros | 0 Euros | (+) 12.950 Euros | Casilla 1816 |

| Gastos en publicidad de web deportiva | 33.125 Euros | 0 Euros | (+) 33.125 Euros | Casilla 1816 |

200Instrucciones

Casilla 1816 modelo 200. Aumoentos de la BI.

Comentarios

Gastos no deducibles Gastos por actuación contraria al ordenamiento jurídicoGastos no deducibles a partir del ejercicio 2015 y otros.Legislación

Art. 10 Ley 27/2014 LIS. Concepto y determinación de la base imponible.Art. 15 Ley 27/2014 LIS. Gastos no deduciblesDT. 1ª Ley 27/2014. Regularización de ajustes extracontablesEn Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos