Ajustes Extracontables. Exención por doble imposición de rentas obtenidas en el extranjero a través de un establecimiento permanente. Artículo 22 LIS

Ajustes Extracontables: Exención por doble imposición de rentas obtenidas en el extranjero a través de un EP.

EP = Establecimiento permanente El artículo 10 apartado 3 de la LIS, establece que "la base imponible del Impuesto se calculará, corrigiendo, mediante la aplicación de los preceptos establecidos en la propia LIS, el resultado contable determinado de acuerdo con las normas previstas en el Código de Comercio, en las demás leyes relativas a dicha determinación y en las disposiciones que se dicten en desarrollo de las citadas normas". Así, para obtener la base imponible del Impuesto sobre Sociedades habremos de corregir el resultado contable obtenido por la aplicación de los principios determinados en el Plan General de Contabilidad (RD 1514/2007 o RD 1515/2007 según corresponda), con los AJUSTES necesarios para adecuar la normativa contable a los criterios fiscales establecidos en la Ley 27/2014 y Reglamento RD 634/2015 del Impuesto sobre Sociedades. Evidentemente, si los criterios contables y fiscal coinciden, no procederá realizar corrección alguna del resultado contable. Respecto de la exención por doble imposición de rentas aquí estudiada, no podríamos hablar de un ajuste típico y académico como los que se suelen estudiar por diferencia temporal en la aplicación de los criterios contables y fiscales, sino más bien en la aplicación de un beneficio fiscal. Para la definición de establecimiento permanente estaremos a lo establecido en el artículo 22.3 y .4 de la LIS definiendo a éste como: "Se considerará que una entidad opera mediante un establecimiento permanente en el extranjero cuando, por cualquier título, disponga fuera del territorio español, de forma continuada o habitual, de instalaciones o lugares de trabajo en los que realice toda o parte de su actividad." Así hemos de recordar que de acuerdo al artículo 22 de la LIS "(..) estarán exentas las rentas positivas obtenidas en el extranjero a través de un establecimiento permanente situado fuera del territorio español cuando el mismo haya estado sujeto y no exento a un impuesto de naturaleza idéntica o análoga a este Impuesto con un tipo nominal de, al menos, un 10 por ciento (...)". Al mismo tiempo, el apartado 2 del referido artículo establece que "(...) el importe de las rentas negativas derivadas de la transmisión de un establecimiento permanente o cese de su actividad se minorará en el importe de las rentas positivas netas obtenidas con anterioridad que hayan tenido derecho a la exención prevista en este artículo o a la deducción por doble imposición prevista en el artículo 31 de esta Ley, procedentes del mismo (...)". Consecuencia de lo expuesto tendríamos:

Respecto de la exención por doble imposición de rentas aquí estudiada, no podríamos hablar de un ajuste típico y académico como los que se suelen estudiar por diferencia temporal en la aplicación de los criterios contables y fiscales, sino más bien en la aplicación de un beneficio fiscal. Para la definición de establecimiento permanente estaremos a lo establecido en el artículo 22.3 y .4 de la LIS definiendo a éste como: "Se considerará que una entidad opera mediante un establecimiento permanente en el extranjero cuando, por cualquier título, disponga fuera del territorio español, de forma continuada o habitual, de instalaciones o lugares de trabajo en los que realice toda o parte de su actividad." Así hemos de recordar que de acuerdo al artículo 22 de la LIS "(..) estarán exentas las rentas positivas obtenidas en el extranjero a través de un establecimiento permanente situado fuera del territorio español cuando el mismo haya estado sujeto y no exento a un impuesto de naturaleza idéntica o análoga a este Impuesto con un tipo nominal de, al menos, un 10 por ciento (...)". Al mismo tiempo, el apartado 2 del referido artículo establece que "(...) el importe de las rentas negativas derivadas de la transmisión de un establecimiento permanente o cese de su actividad se minorará en el importe de las rentas positivas netas obtenidas con anterioridad que hayan tenido derecho a la exención prevista en este artículo o a la deducción por doble imposición prevista en el artículo 31 de esta Ley, procedentes del mismo (...)". Consecuencia de lo expuesto tendríamos:| Criterio Contable/Fiscal | Incidencia en Resultado Contable | Ajuste Extracontable | Modelo 200 de IS |

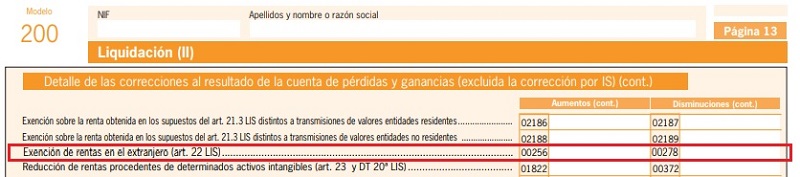

| Importe correspondiente de las rentas exentas | Disminución | Negativo (-) | Casilla 278 |

| Importes de los impuestos extranjeros que graven las rentas objeto de las exenciones referidas (establecidas en los artículos 21 y 22 de la LIS) a que tenga derecho el contribuyente, los cuales se hayan descontado en el resultado contable, con independencia de que el contribuyente aplique o no dichas exenciones. | Aumento | Positivo (+) | Casilla 256 |

| Importe del exceso de las rentas negativas sobre las positivas imputadas por el establecimiento permanente en períodos impositivos iniciados con anterioridad a 1 de enero de 2013, con el límite de la renta derivada de la citada transmisión. | Aumento | Positivo (+) | Casilla 256 |

200Instrucciones

Comentarios

Exención de rentas procedentes de un establecimineto permanente en el extranjeroLegislación

Art. 10 Ley 27/2014 LIS. Concepto y determinación de la base imponibleArt. 22 Ley 27/2014 LIS. Exención de rentas obtenidas en el extranjero por establecimiento permanenteArt. 31 Ley 27/2014 LIS. Deducción para evitar doble imposición jurídica: impuesto soportadoArt. 85 Ley 27/2014 LIS. Pérdidas de los establecimientos permanentes.DT. 1ª Ley 27/2014. Regularización de ajustes extracontablesEn Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Ajustes Extracontables. Provisiones y gastos por pensiones.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos