Ajustes Extracontables. Dividendos o participaciones en beneficios de entidades no residentes en territorio español. Artículo 21 LIS

Ajustes Extracontables: Dividendos o participaciones en beneficios de entidades residentes y no residentes en territorio español.

El artículo 10 apartado 3 de la LIS, establece que "la base imponible del Impuesto se calculará, corrigiendo, mediante la aplicación de los preceptos establecidos en la propia LIS, el resultado contable determinado de acuerdo con las normas previstas en el Código de Comercio, en las demás leyes relativas a dicha determinación y en las disposiciones que se dicten en desarrollo de las citadas normas". Así, para obtener la base imponible del Impuesto sobre Sociedades habremos de corregir el resultado contable obtenido por la aplicación de los principios determinados en el Plan General de Contabilidad (RD 1514/2007 o RD 1515/2007 según corresponda), con los AJUSTES necesarios para adecuar la normativa contable a los criterios fiscales establecidos en la Ley 27/2014 y Reglamento RD 634/2015 del Impuesto sobre Sociedades. Evidentemente, si los criterios contables y fiscal coinciden, no procederá realizar corrección alguna del resultado contable. Respecto de la exención por doble imposición de rentas aquí estudiada, regulada en el artículo 21 de la LIS, lo primero que hemos de comentar son las importantes novedades sufridas al respecto consecuencia de la entrada en vigor de la Ley 27/2014, por cuanto este artículo regula la "exención para evitar la doble imposición sobre dividendos y rentas derivadas de la transmisión de valores representativos de los fondos propios de entidades residentes y no residentes en territorio español", mientras hasta 31 de diciembre de 2014 estaba referenciado única y exclusivamente al ámbito internacional (no residentes). En concreto, el artículo 21 exige los siguientes requisitos:

Respecto de la exención por doble imposición de rentas aquí estudiada, regulada en el artículo 21 de la LIS, lo primero que hemos de comentar son las importantes novedades sufridas al respecto consecuencia de la entrada en vigor de la Ley 27/2014, por cuanto este artículo regula la "exención para evitar la doble imposición sobre dividendos y rentas derivadas de la transmisión de valores representativos de los fondos propios de entidades residentes y no residentes en territorio español", mientras hasta 31 de diciembre de 2014 estaba referenciado única y exclusivamente al ámbito internacional (no residentes). En concreto, el artículo 21 exige los siguientes requisitos:A. Dividendos y rentas derivadas de participaciones en entidades residentes en territorio español: régimen de exención.

A.1 El porcentaje de participación, directa o indirecta, en el capital o en los fondos propios de la entidad sea, al menos, del 5 por ciento o bien que el valor de adquisición de la participación sea superior a 20 millones de euros y que se posean de manera interrumpida durante el año anterior al día en que sea exigible el beneficio que se distribuya, o que se mantenga durante el tiempo necesario para completar el año. A.2 En el supuesto que la entidad participada obtenga dividendos, participaciones en beneficios o rentas derivadas de la transmisión de valores representativos en el capital de entidades en más del 70% de sus ingresos, la aplicación de la exención respecto de dichas rentas requerirá que el contribuyente tenga una participación indirecta en esas entidades que cumpla los requisitos señalados en A.1. En la práctica habremos de ver naturaleza de ingresos de la participada, es decir, el porcentaje de ingresos por dividendos recibidos sobre el total; si la participada es dominante grupo según el artículo 42 del Código de Comercio y consolida cuentas habremos de ver el porcentaje anterior a nivel de grupo. Así: - Sí Dividendos y participaciones <= 70% de ingresos totales (de participada o del grupo que domina) aplicaremos la exención total. - Sí Dividendos y participaciones > 70%: si forma parte de un grupo mercantil que presenta cuentas consolidadas con todas las filiales aplicaremos exención total. Si no forma parte de un grupo mercantil se aplicará la exención solo si la participación indirecta en todas las filiales alcanza, al menos, el 5%. En caso de que dicho porcentaje se alcance solo en alguna de las filiales la exención se aplicará por la parte de dividendos recibidos de dichas entidades. - Aunque la participación indirecta en alguna filial no alcance el 5%, también podrán dejarse exentos los dividendos de la participada en esa parte cuando el contribuyente acredite que los dividendos o participaciones en beneficios percibidos se han integrado en la base imponible de la entidad directa o indirectamente participada como dividendos, participaciones en beneficios o rentas derivadas de la transmisión de valores representativos del capital o de los fondos propios de entidades sin derecho a la aplicación de un régimen de exención o de deducción por doble imposición.B. Dividendos y rentas derivadas de participaciones en entidades no residentes en territorio español.

B.1 El porcentaje de participación, directa o indirecta, en el capital o en los fondos propios de la entidad sea, al menos, del 5 por ciento o bien que el valor de adquisición de la participación sea superior a 20 millones de euros. Además, se exige que la entidad participada haya estado sujeta y no exenta por un impuesto de naturaleza idéntica o análoga al propio Impuesto sobre Sociedades a un tipo nominal de, al menos, el 10%, con independencia de la aplicación de algún tipo de exención, bonificación, reducción o deducción sobre aquellos. B.2 Este requisito de "impuesto de naturaleza idéntica o análoga" se entenderá cumplido cuando la entidad participada sea residente en un país con el que España tenga suscrito un convenio para evitar la doble imposición internacional que le sea de aplicación y que contenga cláusula de intercambio de información. B.3 En ningún caso se exige, que la actividad de la entidad que reparte los dividendos, tenga que desarrollar una actividad empresarial (como anteriormente se establecía para la exención de los dividendos y rentas obtenidas en el artículo 21 de la LIS). Consecuencia de lo expuesto tendríamos:| Criterio Contable/Fiscal | Incidencia en Resultado Contable | Ajuste Extracontable | Modelo 200 de IS |

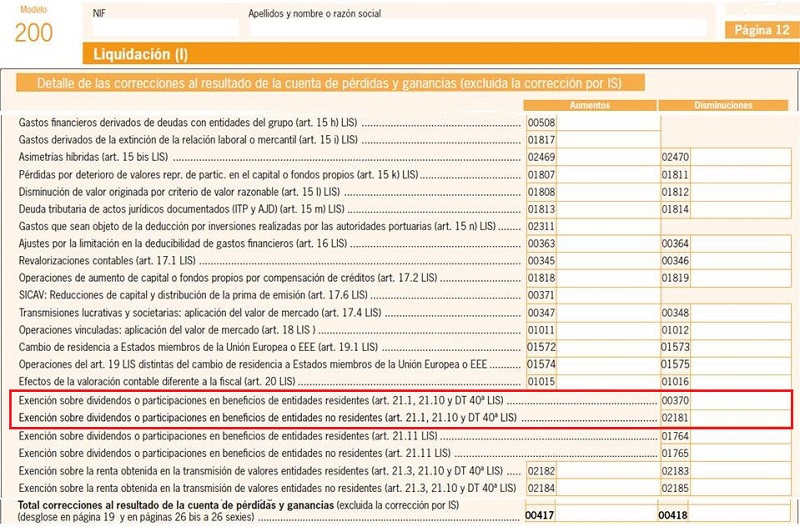

| Importe de las rentas exentas siempre que cumplan requisitos del artículo 21 procedentes de sociedades residentes. | Disminución | Negativo (-) | Casilla 370 |

| Importe de las rentas exentas siempre que cumplan requisitos del artículo 21 procedentes de sociedades NO residentes. | Disminución | Negativo (-) | Casilla 2181 |

Comentarios

Exención para evitar la doble imposición sobre dividendos y rentas en transmisión de valoresLegislación

Art. 10 Ley 27/2014 LIS. Concepto y determinación de la base imponibleArt. 21 Ley 27/2014 LIS. Exención para evitar doble imposición sobre dividendos y rentasArt. 31 Ley 27/2014 LIS. Deducción para evitar doble imposición jurídica: impuesto soportadoArt. 85 Ley 27/2014 LIS. Pérdidas de los establecimientos permanentes.DT. 1ª Ley 27/2014. Regularización de ajustes extracontablesEn Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos