Tributación del Ingreso Mínimo Vital.

TRIBUTACIÓN INGRESO MÍNIMO VITAL

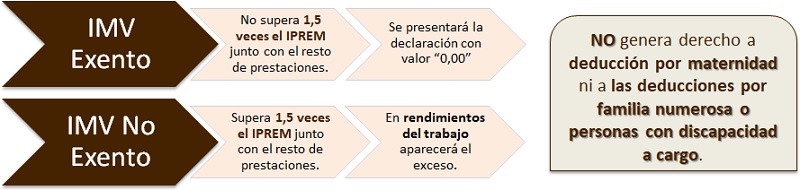

Las prestaciones recibidas en concepto de Ingreso Mínimo Vital, regulado en el Real Decreto-ley 20/2020, de 29 de Mayo, tendrán consideración de exentos en la declaración del IRPF, siempre que dichas rentas, sumadas a otras prestaciones autonómicas cuyo concepto sea de renta mínima de inserción y demás ayudas de naturaleza análoga, no superen en 2021, 2022 y 2023-2024 los 11.862,90 euros, 12.159,42 euros y 12.600 respectivamente, correspondiente a 1,5 veces el IPREM. No obstante, cuando dicho conjunto supere la cuantía exenta, el exceso tendrá consideración de rendimiento de trabajo personal.Tanto el contribuyente que reciba dicho ingreso, como los integrantes de la unidad de convivencia estarán obligadas a presentar declaración de IRPF, con independencia de que dicho importe esté o no exento, y de que se cumplan los requisitos que se establecen en el artículo 96 de la LIRPF; de acuerdo con la nueva redacción dada al apartado 1 del artículo 17 de la Ley 19/2021 (por RD-ley 6/2022), de 20 de diciembre, por la que se establece el ingreso mínimo vital, cuando las personas que tengan la condición de obligados tributarios hubieran incumplido durante dos ejercicios fiscales seguidos la obligación de presentar la declaración del impuesto sobre la renta de las personas físicas en las condiciones y plazos previstos en la normativa tributaria aplicable, se suspenderá el derecho a su percepción.

El Ingreso Mínimo Vital no generará derecho a la deducción por maternidad, familia numerosa o personas con discapacidad a cargo.

De esta forma, los perceptores del Ingreso Mínimo Vital (IMV) están obligados a presentar la declaración de la renta en todo caso, incluidas las personas integrantes de la unidad de convivencia, con independencia del importe de las rentas percibidas en el año, aunque el mismo IMV está exento de tributar hasta un importe máximo, de 12.600 euros anuales (1,5 veces el indicador público de rentas de efectos múltiples -IPREM-; para 2024 es de 600 euros/mes x 14 pagas x 1.5). Hemos de tener en cuenta que los menores de edad perceptores del IMV también tienen que presentar la declaración, aunque la Agencia Tributaria recomienda la presentación de una declaración conjunta de todos los miembros en caso de estar casados los progenitores, este hecho dependerá de la conveniencia o no para el contribuyente o contribuyentes. En ausencia de matrimonio, uno de los dos progenitores podrá presentar declaración conjunta con los hijos y, el otro, declaración individual. En cualquier caso, los menores de edad deben presentar declaración, ya sea de forma individual o conjunta, sin que baste aparecer en la declaración individual del progenitor como descendiente. Esta mismas obligaciones se darán si se recibe el IMV solamente a través del Complemento de Ayuda para la Infancia.

De esta forma, los perceptores del Ingreso Mínimo Vital (IMV) están obligados a presentar la declaración de la renta en todo caso, incluidas las personas integrantes de la unidad de convivencia, con independencia del importe de las rentas percibidas en el año, aunque el mismo IMV está exento de tributar hasta un importe máximo, de 12.600 euros anuales (1,5 veces el indicador público de rentas de efectos múltiples -IPREM-; para 2024 es de 600 euros/mes x 14 pagas x 1.5). Hemos de tener en cuenta que los menores de edad perceptores del IMV también tienen que presentar la declaración, aunque la Agencia Tributaria recomienda la presentación de una declaración conjunta de todos los miembros en caso de estar casados los progenitores, este hecho dependerá de la conveniencia o no para el contribuyente o contribuyentes. En ausencia de matrimonio, uno de los dos progenitores podrá presentar declaración conjunta con los hijos y, el otro, declaración individual. En cualquier caso, los menores de edad deben presentar declaración, ya sea de forma individual o conjunta, sin que baste aparecer en la declaración individual del progenitor como descendiente. Esta mismas obligaciones se darán si se recibe el IMV solamente a través del Complemento de Ayuda para la Infancia.NO se cumple con la obligación por el hecho de añadir al menor como descendiente en la declaración individual del progenitor.

¿CÓMO CUMPLIMENTAR EN MODELO 100 DE DECLARACIÓN DE LA RENTA?

Como hemos comentado, el Ingreso Mínimo Vital es una renta exenta por lo que no debe ser incluida en la declaración, de hecho, la mayoría de beneficiarios es posible que no tengan que incluirlo en su declaración, pero sí deben presentar esta. Ahora bien, cuando los importes percibidos superen el límite exento (12.600 euros para ejercicios en el que IPREM es de 600 euros/mes), el exceso tendrá que aparecer en la declaración como rendimientos del trabajo. Los ciudadanos que, además del IMV, perciban otras ayudas destinadas a colectivos con riesgo de exclusión social -como la renta mínima de inserción, rentas garantizadas y ayudas similares de CC.AA y ayuntamientos-, sólo tienen que declarar y tributar por lo que supere esa cantidad.Ejemplo

El Sr. SuperContable 20XX percibe las siguientes prestaciones:

- Ingreso Mínimo Vital: 2.280,85 euros.

- Renta mínima de inserción: 7.567,40 euros.

- Otras ayudas de la Comunidad Autónoma -CC.AA-: 2.600 euros.

- Otras ayudas de entidades locales territoriales -EE.LL- de carácter social: 1.000 euros.

Solución

Para una mejor comprensión, conviene distinguir:- Con independencia de los importes percibidos, el Sr. SuperContable está obligado a presentar la declaración de la Renta. Recordemos que todos los beneficiarios del IMV que formen parte de la Unidad de Convivencia que lo percibe, y no solo el titular, tienen la obligación de realizar la declaración de la renta del año en que perciben la prestación, con independencia de la cuantía de sus ingresos, su condición laboral y de su edad.

- Importe a cumplimentar:Para conocer que importe hemos de incluir en la declaración de la renta debemos conocer el límite exento para este tipo de rentas. En concreto la norma establece:Renta Exenta = 1,5 x IPREM (del año)Renta Exenta = 1,5 x 8.400 euros (600 euros/mes x 14 pagas) = 12.600 Euros.Observamos que como la suma de todas las ayudas percibidas asciende a 13.848,25 euros (excede del límite exento de 12.600 euros, en el apartado de rendimientos íntegros del trabajo personal, habrá de incluir de forma la cantidad de 848,25 euros (13.448,25 - 12.600).

En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos