Tributación de las Comunidades de Bienes. Régimen de atribución de rentas. IRPF

COMUNIDADES DE BIENES

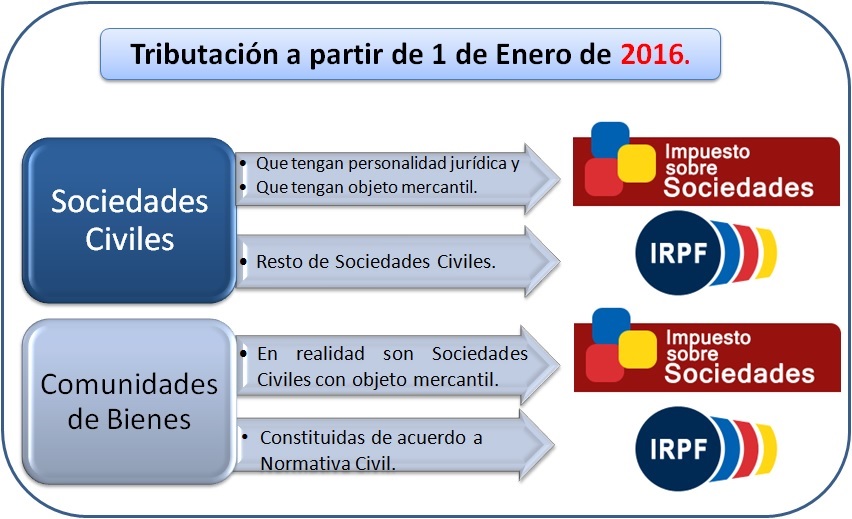

Con la entrada en vigor de la Ley 26/2014, de 27 de noviembre que reforma el artículo 8 de la LIRPF, las SOCIEDADES CIVILES con objeto mercantil, estarán sujetas al Impuesto de Sociedades, y por tanto ya no van a tributar como entidades en atribución de rentas por el IRPF (como lo hacían anteriormente). Ahora bien, en el caso concreto de las COMUNIDADES DE BIENES, han sido más las dudas suscitadas que los cambios finalmente producidos. Ha sido la Dirección General de Tributos, a partir de varias consultas vinculantes (entre otras V2394-15, V2395-15, V2430-15) la que ha dejado claro que: "el único contribuyente que se incorpora al Impuesto sobre Sociedades son las sociedades civiles con objeto mercantil, por lo que las comunidades de bienes (CBs) seguirán tributando como entidad en atribución de rentas conforme al régimen especial regulado en la Sección 2ª del Título X de la LIRPF". Consecuentemente, este tipo de entidades (CBs) seguirán tributando en IRPF y deberá producirse una nueva modificación normativa para que este hecho cambie; también es cierto que esta solución práctica de la DGT descansa en que una comunidad de bienes es tal en la medida que sea así denominada, aunque se dedique a una explotación económica (con que ello puede suponer).

Así, en resumen:

No podemos finalizar sin hacer mención a lo establecido en la consulta vinculante V2768-15, de 25 de septiembre de 2015. En ella, se introduce un matiz que hasta la fecha no hacían las anteriores consultas vinculantes emanadas hasta la fecha de la Dirección General de Tributos (DGT) y que puede complicar la conclusión a la que nosotros aludíamos previamente como sorprendente, al establecer que:

"(...) en la medida en que, en cumplimiento de la normativa civil aplicable, fuera posible la constitución de una comunidad de bienes que desarrollara la actividad descrita en los hechos de la consulta, y puesto que el único contribuyente que se incorpora al Impuesto sobre Sociedades son las sociedades civiles con objeto mercantil, la comunidad de bienes tributaría como entidad en atribución de rentas conforme al régimen especial regulado en la Sección 2ª del Título X de la LIRPF (...)".

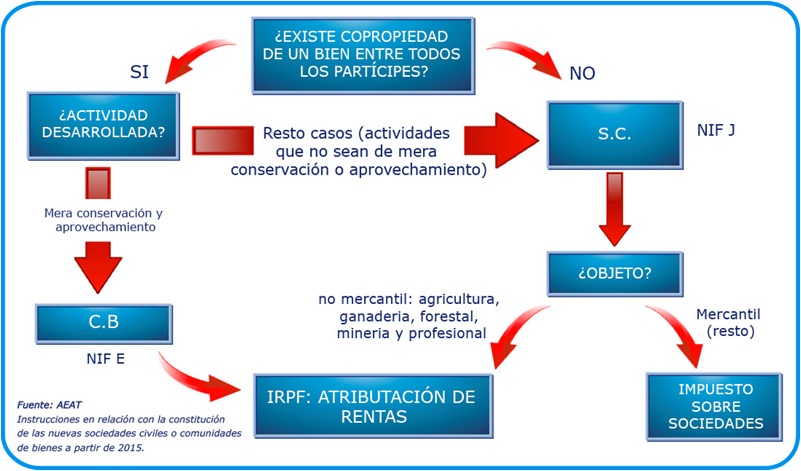

Como observamos, el matiz a que hace referencia esta consulta es que la tributación de las Comunidades de Bienes por el Impuesto sobre la Renta de las Personas Físicas, en el régimen de atribución de rentas, vendría dada entendiendo que la constitución de la comunidad de bienes se hubiese producido de acuerdo a la normativa civil; es decir, se está partiendo de la hipótesis de que esas CBs han sido constituidas de acuerdo la normativa civil, cuando en nuestro país, no todas (por no decir la gran mayoría) de las Comunidades de Bienes están constituidas adecuadamente (o de acuerdo a la norma). Recordemos que el Código Civil, en su artículo 392, establece que "(...) Hay comunidad cuando la propiedad de una cosa o de un derecho pertenece pro indiviso a varias personas (...)". Pues bien, la Agencia tributaria se ha posicionado con unas INSTRUCCIONES bastante claras y precisas, (aunque a fecha de revisión de esta versión entendemos que incompletas todavía), al respecto de esta problemática. Las CONCLUSIONES que podemos extraer, respecto de la tributación de las Comunidades de Bienes, de la lectura de las referidas instrucciones son:- En el caso de comunidades de bienes que se constituyan para poner en común dinero, bienes o industria con el ánimo de obtener ganancias y lucros comunes estaremos en presencia de una sociedad civil, que desde 1 de enero de 2016, serán contribuyentes del Impuesto sobre Sociedades.

- La existencia de un patrimonio poseído en común, que será necesario conservar y mantener, sin perjuicio de su posible explotación posterior nos llevará ante la figura de la COMUNIDAD DE BIENES.

- La existencia de una voluntad de unir bienes con ánimo de obtener unas ganancias, nos llevará ante la figura de la SOCIEDAD CIVIL.

- Hay un patrimonio en común.

- El patrimonio preexistente es propiedad de todos los socios o comuneros .

- No hay voluntad de asociarse diferente de la mera situación de copropietarios de los comuneros.

- No se aportan nuevos bienes o derechos fuera de la copropiedad existente.

- No hay socios no copropietarios.

Concluyendo: De cumplir estos requisitos, el NIF de CB será concedido y consecuentemente se tributará por el régimen de atribución de rentas del Impuesto sobre la Renta de las Personas Físicas; en caso contrario, es decir, no hay un patrimonio en común, el patrimonio preexistente no es propiedad de todos los socios o comuneros, hay voluntad de asociarse diferente de la mera situación de copropietarios de los comuneros, se aportan nuevos bienes o derechos fuera de la copropiedad existente y existen socios no copropietarios, nos encontraremos ante una Sociedad Civil y aún cuando se hubiese solicitado NIF de CB (letra E), no será concedido y se facilitará uno de Sociedad Civil (letra J), debiendo tributar, a partir de 1 de enero de 2016 por el Impuesto sobre Sociedades (siempre y cuando tenga personalidad jurídica y objeto mercantil en los términos establecidos en el apartado siguiente).

¿Qué ocurre con las Comunidades de Bienes constituidas previamente a 1 de enero de 2015?

Este esquema puede resultar muy significativo para distinguir el perfil o naturalezas diferenciadoras entre una Sociedad Civil y una Comunidad de Bienes, y consecuentemente su tributación:- Comunidades de bienes de nueva creación o sociedades civiles que intenten obtener un NIF de CB para seguir tributando en IRPF (régimen de atribución de rentas).- En este caso, nos remitimos a lo establecido en párrafos anteriores para la obtención del NIF por parte de la CB; será la Administración tributaria la que verificará, de acuerdo a la documentación presentada por el solicitante del "NIF-CB", qué entidades responden a la figura de una Comunidad de Bienes y que otras responden al perfil de Sociedad Civil, concediendo el NIF que corresponda en cada caso.

- Comunidades de Bienes ya constituidas, con "NIF-CB", pero que en la práctica son sociedades civiles con objeto mercantil y forma jurídica de comunidad de bienes. - A este respecto, nuestro pensamiento no está respaldado de una certeza absoluta y habremos de estar a expensas de una posible aclaración por parte de la Administración; dicho esto, si nos apoyamos en los criterios emanados de las distintas consultas vinculantes de la Dirección General de Tributos a que hacemos referencia a lo largo del presente comentario, no podemos sino pensar en que las entidades que tienen el por nosotros denominado "NIF-CB" seguirán tributando en régimen de atribución de rentas de IRPF, aun cuando que en realidad pudieran ser calificadas como sociedades civiles con personalidad jurídica y objeto mercantil.

Comentarios

Infracciones y sanciones por imputar incorrectamente o no imputar bases imponibles. Infracciones y sanciones por imputar incorrectamente deducciones, bonificaciones o pagos. Tributación de Sociedades civiles a partir de 1 de enero de 2016Constituir entidad para ejercer actividad económica que tribute por atribución de rentas en IRPF.Legislación

- Ley IRPF Art.8 Ley 35/2006 IRPFJurisprudencia y Doctrina

Consulta vinculante V0175-23. Posibilidad de deducir prima de seguro: entidad en régimen de atribución de rentas.Consulta Vinculante V2768-15. Constitución y Tributación de CB. MediadoresConsulta Vinculante V2394-15. Tributación CB epígrafe 652.3Consulta Vinculante V2395-15. Tributación CB actividad profesional de abogacíaConsulta Vinculante V2430-15. Tributación CB epígrafe 652.1En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Deducción por donativos en IRPF

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos