Tributación de la devolución del exceso sobre la "Tarifa Plana" por los autónomos societarios.

Tributación devolución del exceso sobre la "Tarifa Plana"Por los autónomos societarios.

La Dirección General de Tributos -DGT- ha resuelto (en distintas consultas vinculantes) las dudas sobre la tributación de la devolución por la Tesorería General de la Seguridad Social -TGSS- de las diferencias de cuotas del Régimen de Autónomos por aplicación de la "tarifa plana" a autónomos societarios; devolución en cumplimiento de la Sentencia del Tribunal Supremo 3887/2019, de 3 de diciembre, al respecto de si los autónomos societarios tienen o no derecho a solicitar y beneficiarse de la bonificación de cuotas de la tarifa plana de la TGSS. Pues bien, en la práctica de nuestro país la figura del autónomo societario se constituye como aquella persona que participa en el capital de una entidad mercantil y tiene como requisito formal de vinculación con la TGSS la afiliación (y consecuentemente cotización) al Régimen Especial de Trabajadores Autónomos (RETA). Ahora bien, este tipo de autónomos en determinados casos realmente ejercen una actividad económica (facturando, presentando sus liquidaciones trimestrales, etc.) y en otros muchos casos, no realizan una actividad económica como empresario individual sino que perciben una retribución de la mercantil vía recibo de salarios (nómina) por el desempeño de su trabajo en la entidad.

Pues bien, en la práctica de nuestro país la figura del autónomo societario se constituye como aquella persona que participa en el capital de una entidad mercantil y tiene como requisito formal de vinculación con la TGSS la afiliación (y consecuentemente cotización) al Régimen Especial de Trabajadores Autónomos (RETA). Ahora bien, este tipo de autónomos en determinados casos realmente ejercen una actividad económica (facturando, presentando sus liquidaciones trimestrales, etc.) y en otros muchos casos, no realizan una actividad económica como empresario individual sino que perciben una retribución de la mercantil vía recibo de salarios (nómina) por el desempeño de su trabajo en la entidad.Recuerde que:

Estas cantidades devueltas pueden no aparecer entre nuestros datos fiscales para la Renta.1. RENDIMIENTOS DEL TRABAJO.

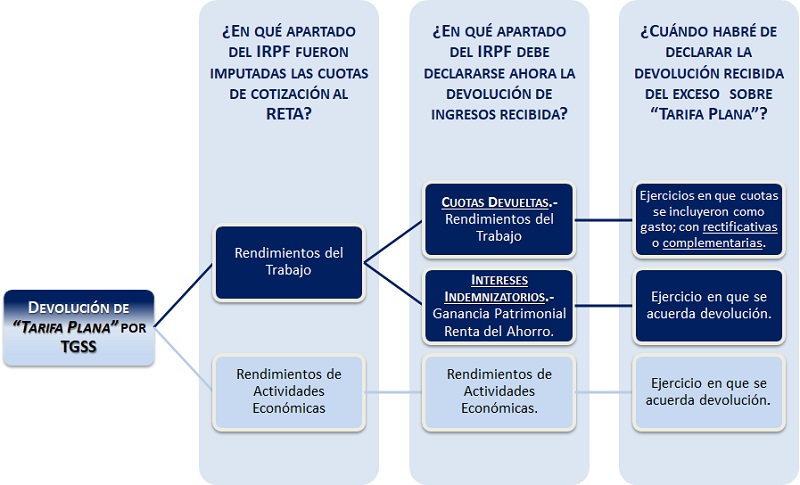

Para estas situaciones la DGT publica la Consulta Vinculante V0758-21, donde vamos a encontrar la forma en que precisa esta Dirección debería tributarse y que, como vamos a poder comprobar, resulta diametralmente opuesta, al caso de haber sido imputada (la devolución) entre los rendimientos de actividades económicas. Así:- Como primera cuestión diferencial encontramos que, lógicamente, estas cantidades "devueltas" habrán de ser imputadas en el apartado de Rendimientos del Trabajo.

- Como segunda cuestión diferencial encontramos que la devolución de ingresos indebidos recibida por el autónomo societario no tendrá incidencia en la declaración del IRPF correspondiente al ejercicio en que resulte aprobada y recibida (2020 ó 2021 por ejemplo).

Tendrá incidencia en las liquidaciones del Impuesto correspondientes a los ejercicios en que aquellas cuotas se incluyeron como gasto, lo que dará lugar a la presentación de solicitudes de rectificación de autoliquidaciones o de autoliquidaciones complementarias.

Intereses de Demora.

Al mismo tiempo, la DGT establece el procedimiento que habremos de utilizar para tributar por los intereses de demora recibidos consecuencia de la resolución de devolución de ingresos indebidos de la TGSS han de tributar como ganancia patrimonial, pues considera tienen carácter indemnizatorio y comportan una incorporación de dinero al patrimonio del contribuyente (no calificable como rendimientos). En cuanto a la imputación de estos intereses de demora en la declaración de la Renta la DGT detalla que, en cuanto estos intereses indemnizarán un período superior a un año, procederá integrarlos en la base imponible del ahorro.

2. RENDIMIENTOS DE ACTIVIDADES ECONÓMICAS.

Para estas situaciones, tenemos una referencia en la consulta Consulta Vinculante V0360-21 (posteriormente ha aparecido alguna otra), de 25 de Febrero, donde la DGT concluye:(...) deberá imputar el importe de la devolución del exceso de cotización (resultante de la aplicación de la "tarifa plana" como autónomo societario) como rendimiento de la actividad económica en el ejercicio en que se haya acordado su devolución, sin que proceda efectuar declaraciones complementarias por los ejercicios en que se pagaron los importes objeto de devolución. (...).

Como podemos observar, parece lógico, el criterio de la DGT interpretando que si estas cantidades fueron contabilizadas como un gasto que resultó deducible fiscalmente en el Impuesto sobre la Renta de las Personas Físicas (e incluso en el Impuesto sobre Sociedades si correspondiera) en la determinación del rendimiento de la actividad, ahora la devolución del exceso deberá ser imputada o integrada igualmente como ingreso para la determinación del rendimiento de la actividad económica del período impositivo en que se reconoce el derecho a su devolución.

Como podemos observar, parece lógico, el criterio de la DGT interpretando que si estas cantidades fueron contabilizadas como un gasto que resultó deducible fiscalmente en el Impuesto sobre la Renta de las Personas Físicas (e incluso en el Impuesto sobre Sociedades si correspondiera) en la determinación del rendimiento de la actividad, ahora la devolución del exceso deberá ser imputada o integrada igualmente como ingreso para la determinación del rendimiento de la actividad económica del período impositivo en que se reconoce el derecho a su devolución.RESUMEN GRÁFICO.

Jurisprudencia y Doctrina

Consulta Vinculante V0738-22 Devolución de "céntimo sanitario" tras cese de actividad.Consulta Vinculante V0758-21. Devolución Cuotas Autónomos Societarios. Rendimientos del Trabajo.Consulta Vinculante V0360-21. Devolución Cuotas Autónomos Societarios. Actividades Económicas.STS 3887/2019 Aplicación de "Tarifa Plana" a Autónomos Societarios.

Jurisprudencia y Doctrina

Consulta Vinculante V0738-22 Devolución de "céntimo sanitario" tras cese de actividad.Consulta Vinculante V0758-21. Devolución Cuotas Autónomos Societarios. Rendimientos del Trabajo.Consulta Vinculante V0360-21. Devolución Cuotas Autónomos Societarios. Actividades Económicas.STS 3887/2019 Aplicación de "Tarifa Plana" a Autónomos Societarios.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Deducción Murcia. Por conciliación.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos