Rendimiento neto por módulos. Estimación Objetiva en IRPF. Actividades no agrícolas, ganaderas y forestales.

PROCEDIMIENTO PARA EL CÁLCULO DEL RENDIMIENTO NETO POR MÓDULOS. RESTO DE ACTIVIDADES.

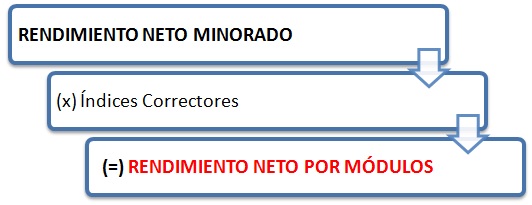

El RENDIMIENTO NETO POR MODULOS es el resultado de aplicar, cuando corresponda, sobre el Rendimiento Neto Minorado los índices correctores correspondientes.

Los índices correctores se aplicarán según el orden que expresamos a continuación, siempre que no resulten incompatibles, sobre el rendimiento neto minorado o, en su caso, sobre el rectificado por la aplicación de los mencionados indices. Orden de aplicación:

- Indices correctores especiales:

- Actividad de comercio al por menor de prensa, revistas y libros en quioscos situados en la vía pública.

- Actividad de transporte por autotaxis.

- Actividad de transporte urbano colectivo y de viajeros por carretera.

- Actividades de transporte de mercancías y por carretera y servicios de mudanzas.

- Actividad de producción de mejillón en batea.

- Indices correctores generales:

- Para empresas de pequeña dimensión.

- Actividades de temporada.

- Exceso de Rendimiento neto Minorado.

- Inicio de Actividad.

Incompatibilidades entre los índices correctores:

- En ningún caso será aplicable el índice corrector para empresas de reducida dimensión a las siguientes actividades para las que están previstas otros índices correctores:

- Cuando resulte aplicable el índice corrector para empresas de pequeña dimensión no se aplicará el índice corrector de exceso

- Cuando resulte aplicable el índice corrector de temporada no se aplicará el índice corrector por inicio de nuevas actividades.

Comentarios

Esquema para la determinación del Rendimiento neto de Actividades en Régimen de Estimación Objetiva del IRPFSiguiente: Base de las retenciones e ingresos a cuenta de rentas o rendimientos del arrendamiento

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos