Régimen especial en el IRPF de Imputación de Rentas por Cesión de Derechos de Imagen. Requisitos que obligan a la imputación de estas rentas.

RENTAS OBTENIDAS POR CENSIÓN DE DERECHOS DE IMAGEN.CONCEPTO Y REQUISITOS QUE OBLIGAN A LA IMPUTACIÓN DE RENTAS.

En primer lugar, sería adecuado distinguir cuando nos encontramos en situación de tratar las rentas en IRPF con la calificación de "Imputación de Rentas por Cesión de Derechos de Imagen". Así, cuando las cantidades sean percibidas directamente por el contribuyente por la cesión del derecho a la explotación de su imagen o del consentimiento o autorización para su utilización tendrán la consideración de rendimientos del capital mobiliario, incluso cuando dichas cantidades sean satisfechas por la persona o entidad a la que el contribuyente presta sus servicios.

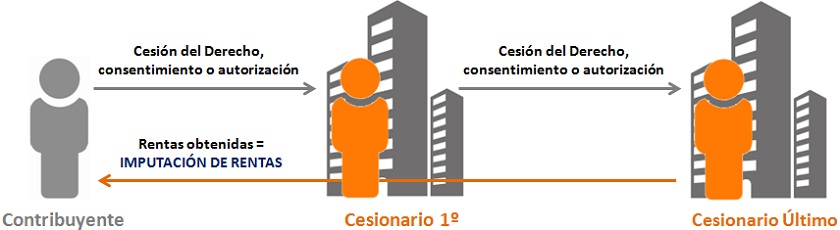

Ahora bien, cuando dichas retribuciones se perciban por personas o sociedades cesionarias del derecho a la explotación de la imagen o del consentimiento o autorización para su utilización, surge el régimen especial de imputación de rentas por la cesión del derecho de imagen en cuya virtud el cedente de tales derechos debe imputar las rentas en la parte general de su base imponible del IRPF.

- Que el contribuyente hubiera cedido el derecho a la explotación de su imagen o hubiesen consentido o autorizado su utilización a otra persona o entidad, residente o no residente ("primera cesionaria").

- Que el contribuyente preste sus servicios a una persona o entidad en el ámbito de una relación laboral.

- Que la persona o entidad con la que el contribuyente mantenga la relación laboral, o cualquier otra persona o entidad vinculada con ellas en los términos del artículo 18 de la LIS, haya obtenido la cesión del derecho a la explotación o el consentimiento para la utilización de la imagen de la persona física ("segunda o última cesionaria").

- Que los rendimientos del trabajo obtenidos en el período impositivo por el contribuyente titular del derecho de imagen sean inferiores al 85 por 100 de la suma de los citados rendimientos más la total contraprestación a cargo de la persona o entidad con la que el contribuyente mantiene la relación laboral y que ha obtenido la cesión de los derechos de imagen.

Comentarios

Tributación de los rendimientos del capital mobiliario.Legislación

Art. 92 Ley 35/2006 IRPF. Imputación de rentas por la cesión de derechos de imagenEn Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Cesión Derechos de Imagen. Determinación del importe de renta que debe ser imputada en IRPF.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos